금호석유, '2025년 천연고무 강세로 인한 실적 개선 예상' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.10.14 12:33:10

입력 : 2024.10.14 12:33:10

금호석유가 "2025년 천연고무 강세로 인한 실적 개선 예상" 이라는 증권사 발표에 강세를 보이며 전일대비 3.01% 오른 147,000원을 기록 중이다.

이날 하나증권 윤재성 연구원은 금호석유(011780)에 대해 "3Q24 영업이익 760억원(QoQ -36%, YoY -10%) 전망. 컨센(1,128억원) 33% 하회 추정. 운임 상승과 환율 하락, 높은 BD 투입가 등 영향. 천연고무 가격 상승세에 따른 SBR/BR 가격 강세와 NBL 판매량 개선 등은 뚜렷하게 나타나고 있어 이번 실적 부진은 회사 내부 영향보다는 외부 변수 영향이 크다는 판단. 영업 환경은 우호적 흐름 지속. 4Q24 영업이익 1,046억원(QoQ +38%, YoY +198%) 추정. NBL 수출 회복 및 자체 증설 효과 반영될 것. 천연고무 강세 감안 시 SBR/BR은 재차 회복 예상. 천연고무 Up-Cycle에 근거해 2025년 합성고무 시황과 실적 추가 개선 전망" 이라고 분석했다.

최근 하나증권 이외에도 IBK투자증권(10월14일)에서 "전사 증설 완료로 재무구조/주주환원 강화 전망" 이라고 금호석유 분석 리포트를 발표했다.

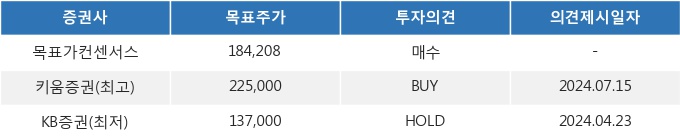

14일 12시 33분 현재 금호석유(011780)는 전 거래일 대비 3.01%(-500원) 상승한 147,000원에 거래되고 있다. 현재 주가를 기준으로 금호석유는 최고 목표가 대비 53.1%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 하나증권 윤재성 연구원은 금호석유(011780)에 대해 "3Q24 영업이익 760억원(QoQ -36%, YoY -10%) 전망. 컨센(1,128억원) 33% 하회 추정. 운임 상승과 환율 하락, 높은 BD 투입가 등 영향. 천연고무 가격 상승세에 따른 SBR/BR 가격 강세와 NBL 판매량 개선 등은 뚜렷하게 나타나고 있어 이번 실적 부진은 회사 내부 영향보다는 외부 변수 영향이 크다는 판단. 영업 환경은 우호적 흐름 지속. 4Q24 영업이익 1,046억원(QoQ +38%, YoY +198%) 추정. NBL 수출 회복 및 자체 증설 효과 반영될 것. 천연고무 강세 감안 시 SBR/BR은 재차 회복 예상. 천연고무 Up-Cycle에 근거해 2025년 합성고무 시황과 실적 추가 개선 전망" 이라고 분석했다.

최근 하나증권 이외에도 IBK투자증권(10월14일)에서 "전사 증설 완료로 재무구조/주주환원 강화 전망" 이라고 금호석유 분석 리포트를 발표했다.

14일 12시 33분 현재 금호석유(011780)는 전 거래일 대비 3.01%(-500원) 상승한 147,000원에 거래되고 있다. 현재 주가를 기준으로 금호석유는 최고 목표가 대비 53.1%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

“차원이 다르다”...비밀병기 꺼내려는 삼성전자, 애플·화웨이 심장 겨눈다

-

2

美 신규 실업수당 청구 5천건↓…2주 이상 청구 200만건 육박

-

3

“집값 올라가는 속도가 빠르다”...기준금리 동결 선택한 한국은행

-

4

[속보] 최저임금위원회 민주노총 위원들 퇴장…“향후 회의 불참”

-

5

“진짜 5000까지 가는건가”…거침없이 달리는 코스피, 연중 최고치 경신

-

6

“외국인이 안 사는데도 오르네”…탄력받는 통신주, 핵심은 AI·주주환원

-

7

“올릴까 말까, 애매하긴 해”...금리인하 두고 의견 엇갈리는 미국 연준

-

8

“역시 중국인이 가장 많네”...장기체류 외국인 45만명, 국적 살펴보니

-

9

“그때라도 사라고 했제”…한달반만에 최고가 갈아치운 비트코인, 관련종목도 쑥쑥

-

10

초콜릿이 시리얼 먹었다…伊 페레로, 美식품업체 WK켈로그 인수(종합)