HD현대일렉트릭, '계절적인 영향으로 쉬어가지만 사이클은 계속' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.10.14 15:33:09

입력 : 2024.10.14 15:33:09

HD현대일렉트릭(267260)이 "계절적인 영향으로 쉬어가지만 사이클은 계속" 이라는 증권사 발표에 강세를 보이고 있다.

이날 SK증권 나민식 연구원은 HD현대일렉트릭(267260)에 대해 "3Q24 매출액 8,030억원(YoY +15.6%), 영업이익 1,570억원(YoY +83.9%)으로 매출액과 영업이익 모두 컨센서스에 부합할 것으로 전망. 2Q24 영업이익 2,100억원(OPM 22.9%)와 비교하면 영업이익이 낮아질 것으로 예상. 그러나 이는 사이클과 무관한 계절적인 조업일수 감소 그리고 환율하락으로 인한 영향. 앞으로 실적발표 관전 포인트는 'CAPA 증가로 인한 영업레버리지'에 있음. 울산 및 미국 생산 공장 증설이 완료되면서 약 2,200억원의 매출액 증가를 기대할 수 있음. 전력기기 사이클이 확장된다는 가정하에 생산량 증가에 따라오는 영업이익률 증가를 기대." 이라고 분석했다.

최근 SK증권 이외에도 다올투자증권(10월10일)에서 "3Q24 Preview: 비수기임에도 높은 수익성" 이라고 HD현대일렉트릭 분석 리포트를 발표했다.

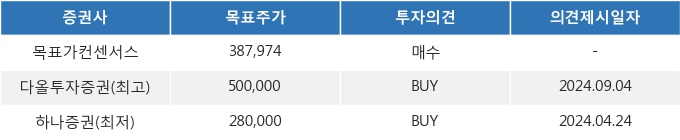

14일 15시 33분 현재 HD현대일렉트릭(267260)은 전 거래일 대비 3.08%(0원) 상승한 317,500원에 거래되고 있다. 현재 주가를 기준으로 HD현대일렉트릭은 최고 목표가 대비 57.5%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 SK증권 나민식 연구원은 HD현대일렉트릭(267260)에 대해 "3Q24 매출액 8,030억원(YoY +15.6%), 영업이익 1,570억원(YoY +83.9%)으로 매출액과 영업이익 모두 컨센서스에 부합할 것으로 전망. 2Q24 영업이익 2,100억원(OPM 22.9%)와 비교하면 영업이익이 낮아질 것으로 예상. 그러나 이는 사이클과 무관한 계절적인 조업일수 감소 그리고 환율하락으로 인한 영향. 앞으로 실적발표 관전 포인트는 'CAPA 증가로 인한 영업레버리지'에 있음. 울산 및 미국 생산 공장 증설이 완료되면서 약 2,200억원의 매출액 증가를 기대할 수 있음. 전력기기 사이클이 확장된다는 가정하에 생산량 증가에 따라오는 영업이익률 증가를 기대." 이라고 분석했다.

최근 SK증권 이외에도 다올투자증권(10월10일)에서 "3Q24 Preview: 비수기임에도 높은 수익성" 이라고 HD현대일렉트릭 분석 리포트를 발표했다.

14일 15시 33분 현재 HD현대일렉트릭(267260)은 전 거래일 대비 3.08%(0원) 상승한 317,500원에 거래되고 있다. 현재 주가를 기준으로 HD현대일렉트릭은 최고 목표가 대비 57.5%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

“차원이 다르다”...비밀병기 꺼내려는 삼성전자, 애플·화웨이 심장 겨눈다

-

2

“집값 올라가는 속도가 빠르다”...기준금리 동결 선택한 한국은행

-

3

美 신규 실업수당 청구 5천건↓…2주 이상 청구 200만건 육박

-

4

“진짜 5000까지 가는건가”…거침없이 달리는 코스피, 연중 최고치 경신

-

5

[속보] 최저임금위원회 민주노총 위원들 퇴장…“향후 회의 불참”

-

6

“외국인이 안 사는데도 오르네”…탄력받는 통신주, 핵심은 AI·주주환원

-

7

“올릴까 말까, 애매하긴 해”...금리인하 두고 의견 엇갈리는 미국 연준

-

8

“역시 중국인이 가장 많네”...장기체류 외국인 45만명, 국적 살펴보니

-

9

“그때라도 사라고 했제”…한달반만에 최고가 갈아치운 비트코인, 관련종목도 쑥쑥

-

10

초콜릿이 시리얼 먹었다…伊 페레로, 美식품업체 WK켈로그 인수(종합)