보령, '2024년 3분기 영업이익 시장 컨센서스 하회 전망' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.10.08 09:33:07

입력 : 2024.10.08 09:33:07

보령이 "2024년 3분기 영업이익 시장 컨센서스 하회 전망" 이라는 증권사 발표에 강세를 보이며 전일대비 5.75% 오른 11,210원을 기록 중이다.

이날 BNK투자증권 이달미 연구원은 보령(003850)에 대해 "보령의 2024년 3분기 연결 실적은 매출액 2,604억원(+25.0%YoY), 영업이익 187억원(+1.1%YoY, OPM 7.2%) 시현으로 시장 컨센서스 하회가 전망. 3Q24 매출 성장은 1) 카나브 패밀리의 안정적인 성장세, 2) 케이캡 매출액 인식으로 전체 성장세를 견인할 전망. 의사파업은 예측 불가한 리스크 요인이나 보령의 주력 제품에서 리스크를 상쇄할 것으로 판단됨." 이라고 분석했다.

최근 BNK투자증권 이외에도 상상인증권(10월07일)에서 "외형 고성장, 수익성 개선은 점진적" 이라고 보령 분석 리포트를 발표했다.

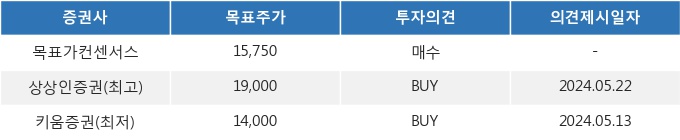

08일 09시 33분 현재 보령(003850)은 전 거래일 대비 5.75%(-20원) 상승한 11,210원에 거래되고 있다. 현재 주가를 기준으로 보령은 최고 목표가 대비 69.5%, 최저 목표가 대비 24.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 BNK투자증권 이달미 연구원은 보령(003850)에 대해 "보령의 2024년 3분기 연결 실적은 매출액 2,604억원(+25.0%YoY), 영업이익 187억원(+1.1%YoY, OPM 7.2%) 시현으로 시장 컨센서스 하회가 전망. 3Q24 매출 성장은 1) 카나브 패밀리의 안정적인 성장세, 2) 케이캡 매출액 인식으로 전체 성장세를 견인할 전망. 의사파업은 예측 불가한 리스크 요인이나 보령의 주력 제품에서 리스크를 상쇄할 것으로 판단됨." 이라고 분석했다.

최근 BNK투자증권 이외에도 상상인증권(10월07일)에서 "외형 고성장, 수익성 개선은 점진적" 이라고 보령 분석 리포트를 발표했다.

08일 09시 33분 현재 보령(003850)은 전 거래일 대비 5.75%(-20원) 상승한 11,210원에 거래되고 있다. 현재 주가를 기준으로 보령은 최고 목표가 대비 69.5%, 최저 목표가 대비 24.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.