HD현대미포, '3분기 영업이익도 흑자기조 지속될 전망' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.10.10 09:33:10

입력 : 2024.10.10 09:33:10

HD현대미포(010620)가 "3분기 영업이익도 흑자기조 지속될 전망" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

이날 KB증권 정동익 연구원은 HD현대미포(010620)에 대해 "연간 신규수주 목표 31억 달러의 2배에 가까운 신규수주 기록 중. 주력선종인 PC선 및 LPG선 신조선가큰 폭으로 상승. 3분기 실적은 매출액 1조 470억원 (+5.4% YoY), 영업이익 201억원 (흑자전환 YoY, 영업이익률 1.9%)을 기록한 것으로 추정. 컨센서스에는 미치지 못하겠지만 지난 분기에 이어 영업이익 흑자기조를 이어가고 있다는데 의미가 있음. 건조선가 상승, 공정 안정화, 후판가격 하락 등이 실적개선에 기여한 것으로 판단" 이라고 분석했다.

최근 KB증권 이외에도 교보증권(10월07일)에서 "25년 최적의 Product Mix, 내년가장 가파른 실적 개선 보여줄 것" 이라고 HD현대미포 분석 리포트를 발표했다.

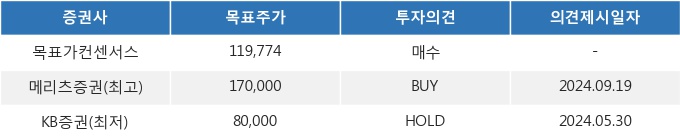

10일 09시 33분 현재 HD현대미포(010620)는 전 거래일 대비 4.4%(1,100원) 상승한 104,400원에 거래되고 있다. 현재 주가를 기준으로 HD현대미포는 최고 목표가 대비 62.8%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 KB증권 정동익 연구원은 HD현대미포(010620)에 대해 "연간 신규수주 목표 31억 달러의 2배에 가까운 신규수주 기록 중. 주력선종인 PC선 및 LPG선 신조선가큰 폭으로 상승. 3분기 실적은 매출액 1조 470억원 (+5.4% YoY), 영업이익 201억원 (흑자전환 YoY, 영업이익률 1.9%)을 기록한 것으로 추정. 컨센서스에는 미치지 못하겠지만 지난 분기에 이어 영업이익 흑자기조를 이어가고 있다는데 의미가 있음. 건조선가 상승, 공정 안정화, 후판가격 하락 등이 실적개선에 기여한 것으로 판단" 이라고 분석했다.

최근 KB증권 이외에도 교보증권(10월07일)에서 "25년 최적의 Product Mix, 내년가장 가파른 실적 개선 보여줄 것" 이라고 HD현대미포 분석 리포트를 발표했다.

10일 09시 33분 현재 HD현대미포(010620)는 전 거래일 대비 4.4%(1,100원) 상승한 104,400원에 거래되고 있다. 현재 주가를 기준으로 HD현대미포는 최고 목표가 대비 62.8%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.