[기업IR] 모나용평 2Q Review(IR LETTER)

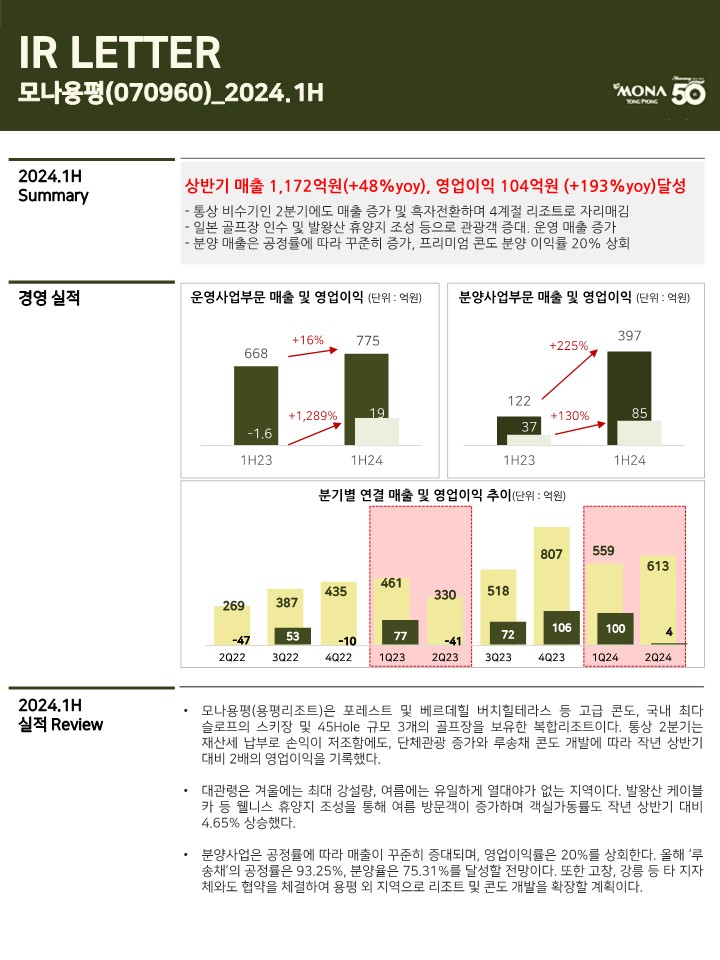

상반기 매출 1,172억원(+48% yoy), 영업이익 104억원(+193% yoy)달성

-통상 비수기인 2분기에도 매출 증가 및 흑자전환하며 4계절 리조트로 자리매김

-일본 골프장 인수 및 발왕산 휴양지 조성 등으로 관광객 증대. 운영 매출 증가

-분양 매출은 공정률에 따라 꾸준히 증가, 프리미엄 콘도 분양 이익률 20% 상회

2024. 리뷰 & 향후 모멘텀

-모나용평(용평리조트)은 포레스트 및 베르데힐 버치힐테라스 등 고급 콘도, 국내 최다 슬로프의 스키장 및 45Hole 규모 3개의 골프장을 보유한 복합리조트이다. 통상 2분기는 재산세 납부로 손 익이 저조함에도, 단체관광 증가와 루송채 콘도 개발에 따라 작년 상반기 대비 2배의 영업이익을 기록했다.

-대관령은 겨울에는 최대 강설량, 여름에는 유일하게 열대야가 없는 지역이다. 발왕산 케이블카 등 웰니스 휴양지 조성을 통해 여름 방문객이 증가하며 객실가동률도 작년 상반기 대비 4.65% 상승했다.

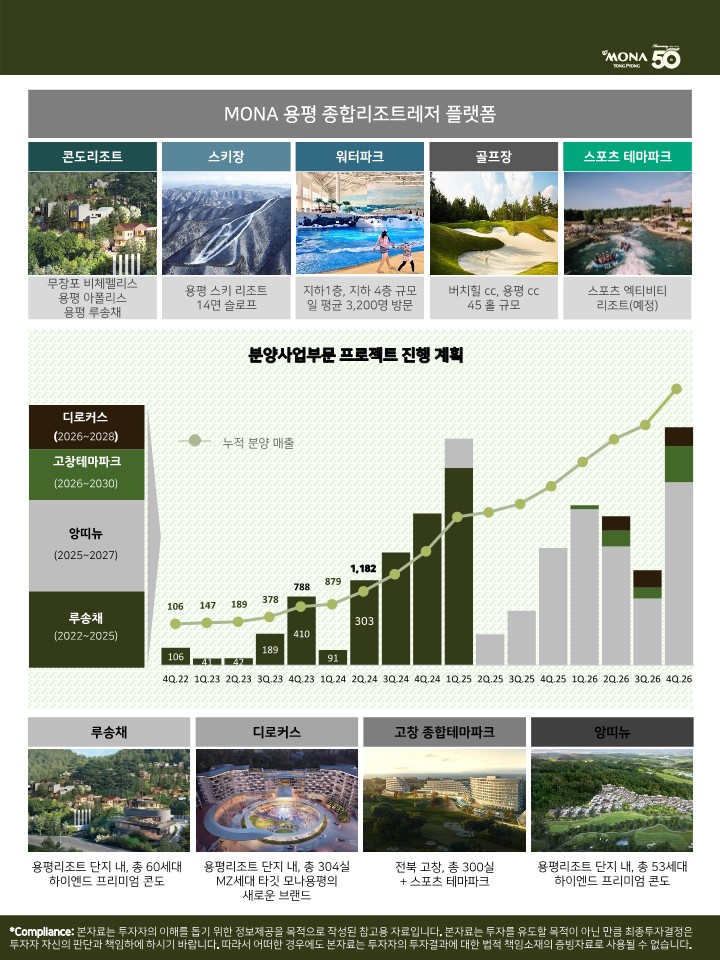

-분양사업은 공정률에 따라 매출이 꾸준히 증대되며, 영업이익률은 20%를 상회한다. 올해 ‘루송채’의 공정률은 93.25%, 분양율은 75.31%를 달성할 전망이다. 또한 고창, 강릉 등 타 지자체와도 협약을 체결하여 용평 외 지역으로 리조트 및 콘도 개발을 확장할 계획이다.

IR LETTER 바로가기 (다운로드)

* 해당 (보도)자료는 서울IR 회원사인 상장기업에서 기업의 주주, 투자자 등을 포함한 관계자분들께 HTS/MTS 뉴스 채널을 통해 직접 제공하는 주관적인 내용입니다. 따라서 자료에 대한 문의는 해당 기업 주식 담당자에게 직접 하시기바랍니다.

* 상장기업의 목소리를 신속, 정확하게 그대로 전달해드립니다!! 인포 스탁 On Line IR 서비스!!

기사 관련 종목

| 모나용평 | 3,065 | 5 | +0.16% |

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

인카금융서비스(211050) 소폭 상승세 +3.95%, 5거래일만에 반등

-

2

코스닥 하락률 상위 20종목(직전 30분 기준)

-

3

피엔티엠에스, 41억원 규모 공급계약(Stacking M/C 제작) 체결

-

4

알에프시스템즈, 주식등의 대량보유자 소유주식수 변동

-

5

대성산업(128820) 소폭 상승세 +3.08%, 3거래일 연속 상승

-

6

가권지수(대만) 강세 마감, ▲348.66P(+1.55%), 22,904.32P [장마감]

-

7

서호전기(065710) 소폭 상승세 +4.30%

-

8

KB자산운용, 하이트진로 서초사옥 인수 4년 만에 재매각 추진

-

9

코람코, 서울 여의도 NH농협캐피탈 빌딩 인수…SI로 오케스트로 유치

-

10

오후장 특징주★(코스닥)