HL D&I '양호한 2Q, 기대보다 빠른 회복' 증권사 발표에 강세…4.53%

아이넷 AI 로봇

입력 : 2024.08.23 14:03:11

입력 : 2024.08.23 14:03:11

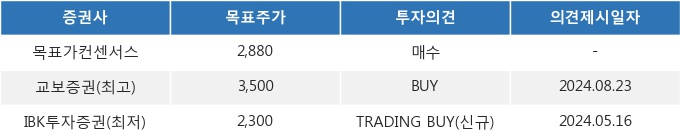

HL D&I(014790)가 강세를 보이고 있다. 당일 교보증권에서 '양호한 2Q, 기대보다 빠른 회복' 이라고 목표가를 3,500원으로 상향 조정한 바가 있다.

교보증권은 지난 05월 31일 이 종목에 대해서 목표주가 3,000원을 제시했었다. 이번 발표에서 목표주가는 +14.29% 상향 조정되었지만, 동일 기간 동안 주가가 더 큰 폭으로(+27.62%) 상승해서 투자 매리트는 다소 낮아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 교보증권 백광제 연구원은 HL D&I(014790)에 대해 "투자의견 ‘매수’ 유지. 목표주가는 3,000원 → 3,500원으로 16.7% 상향. 목표주가 상향은 4Q23~2Q24 3분기 연속 양호한 실적을 기록한 것과 최근 시행이익 공유 사업의 성공적 분양에 따른 '24년~'25년 실적 추정치 상향에 따름. 목표주가 산정은 '24~'25년 각각의 EPS에 업종 평균 PER 5.4배를 적용 후 전환우선주 관련 할인 40%를 적용하여 산출. 목표주가는 현재가 대비 30.6% 상승 여력. 2Q24 실적은 어려운 시장환경 속에서도 높은 원가 경쟁력을 바탕으로 양호한 실적을 기록. 최근 주가는 개선된 실적에 발맞추어 양호한 흐름을 보이고 있지만, ① 하반기부터 본격적인 실적 개선이 예상되고, ② 높은 분양가격 경쟁력으로 자체 사업 성공가능성이 높고, ③ 여전히 주가 수준이 저평가 구간인 것을 감안하면 상대적으로 더 좋은 주가 흐름 보일 가능성이 높다 판단." 이라고 분석했다.

23일 14시 03분 현재 HL D&I(014790)는 전 거래일 대비 4.53%(0원) 상승한 2,770원에 거래되고 있다. 현재 주가를 기준으로 HL D&I는 최고 목표가 대비 26.4%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

교보증권은 지난 05월 31일 이 종목에 대해서 목표주가 3,000원을 제시했었다. 이번 발표에서 목표주가는 +14.29% 상향 조정되었지만, 동일 기간 동안 주가가 더 큰 폭으로(+27.62%) 상승해서 투자 매리트는 다소 낮아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 교보증권 백광제 연구원은 HL D&I(014790)에 대해 "투자의견 ‘매수’ 유지. 목표주가는 3,000원 → 3,500원으로 16.7% 상향. 목표주가 상향은 4Q23~2Q24 3분기 연속 양호한 실적을 기록한 것과 최근 시행이익 공유 사업의 성공적 분양에 따른 '24년~'25년 실적 추정치 상향에 따름. 목표주가 산정은 '24~'25년 각각의 EPS에 업종 평균 PER 5.4배를 적용 후 전환우선주 관련 할인 40%를 적용하여 산출. 목표주가는 현재가 대비 30.6% 상승 여력. 2Q24 실적은 어려운 시장환경 속에서도 높은 원가 경쟁력을 바탕으로 양호한 실적을 기록. 최근 주가는 개선된 실적에 발맞추어 양호한 흐름을 보이고 있지만, ① 하반기부터 본격적인 실적 개선이 예상되고, ② 높은 분양가격 경쟁력으로 자체 사업 성공가능성이 높고, ③ 여전히 주가 수준이 저평가 구간인 것을 감안하면 상대적으로 더 좋은 주가 흐름 보일 가능성이 높다 판단." 이라고 분석했다.

23일 14시 03분 현재 HL D&I(014790)는 전 거래일 대비 4.53%(0원) 상승한 2,770원에 거래되고 있다. 현재 주가를 기준으로 HL D&I는 최고 목표가 대비 26.4%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

이지스운용, 중형급 분당 오피스 3개 묶어서 판다

-

2

자람테크놀로지(389020) 상승폭 확대 +7.64%

-

3

원익홀딩스(030530) 소폭 상승세 +3.11%

-

4

대덕전자(353200) 소폭 상승세 +3.03%

-

5

코스닥지수 : ▲3.17P(+0.41%), 781.63P

-

6

카카오페이증권 “6월 국내외 증시 모두 상승세”

-

7

삼성액티브운용, KoAct K수출핵심기업TOP30 상장

-

8

뉴엔AI(463020) 상승폭 확대 +8.35%

-

9

정치테마주 된 테슬라...머스크 창당에 6.79% 급락

-

10

‘사즉생’ 각오로 한다했는데...반토막 난 삼성전자 실적, 발목 잡은 것은