제우스, '이제는 다시 볼 시점' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.08.26 09:03:07

입력 : 2024.08.26 09:03:07

제우스(079370)가 "이제는 다시 볼 시점" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

이날 흥국증권 이의진 연구원은 제우스(079370)에 대해 "'24년 매출액은 5,496억원(+36% YoY), 영업이익은 605억원(+747% YoY, OPM 11.0%)을 기록하며 매출액과 영업이익 모두 사상 최대 실적을 달성할 것으로 예상. 반도체 부문(24E 3,833억원, +29% YoY)에서 JET의 중국향 매출은 경쟁심화로 인해 전년 수준의 매출액을 달성할 것으로 예상되나, 올해부터 시작되는 HBM, 후공정 장비의 매출액은 836억원을 기록할 것으로 전망. 올해 매출액 성장 근거가 후공정 관련 세정 장비 매출에 있으며, 향후 북미 고객사 확보와 포토닉 디본딩 장비의 공급 가능성에 대해 긍정적으로 평가. 동사의 과거 5년 평균 P/E 하단은 10.3배인데, 현재 주가는 24F P/E 9.2로 저평가 되어 있음." 이라고 분석했다.

최근 흥국증권 이외에도 LS증권(08월22일)에서 "2Q24 Review: 컨센서스 하회" 라고 제우스 분석 리포트를 발표했다.

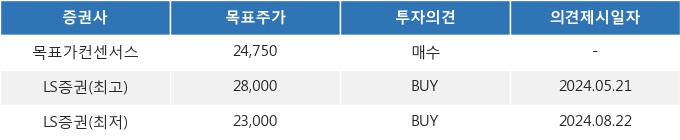

26일 09시 03분 현재 제우스(079370)는 전 거래일 대비 3.56%(520원) 상승한 15,130원에 거래되고 있다. 현재 주가를 기준으로 제우스는 최고 목표가 대비 85.1%, 최저 목표가 대비 52.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 흥국증권 이의진 연구원은 제우스(079370)에 대해 "'24년 매출액은 5,496억원(+36% YoY), 영업이익은 605억원(+747% YoY, OPM 11.0%)을 기록하며 매출액과 영업이익 모두 사상 최대 실적을 달성할 것으로 예상. 반도체 부문(24E 3,833억원, +29% YoY)에서 JET의 중국향 매출은 경쟁심화로 인해 전년 수준의 매출액을 달성할 것으로 예상되나, 올해부터 시작되는 HBM, 후공정 장비의 매출액은 836억원을 기록할 것으로 전망. 올해 매출액 성장 근거가 후공정 관련 세정 장비 매출에 있으며, 향후 북미 고객사 확보와 포토닉 디본딩 장비의 공급 가능성에 대해 긍정적으로 평가. 동사의 과거 5년 평균 P/E 하단은 10.3배인데, 현재 주가는 24F P/E 9.2로 저평가 되어 있음." 이라고 분석했다.

최근 흥국증권 이외에도 LS증권(08월22일)에서 "2Q24 Review: 컨센서스 하회" 라고 제우스 분석 리포트를 발표했다.

26일 09시 03분 현재 제우스(079370)는 전 거래일 대비 3.56%(520원) 상승한 15,130원에 거래되고 있다. 현재 주가를 기준으로 제우스는 최고 목표가 대비 85.1%, 최저 목표가 대비 52.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

카카오페이증권 “6월 국내외 증시 모두 상승세”

-

2

삼성액티브운용, KoAct K수출핵심기업TOP30 상장

-

3

HBM 재고 얼마나 되길래...반토막 난 삼성전자 실적, 발목 잡은 것은

-

4

이제 ‘디지털 금’ 아니다? 비트코인, 금과 탈동조화 뚜렷…트럼프 관세 영향에 10만8000달러선 이탈

-

5

삼전·엘전 ‘어닝쇼크’에 주가 반락

-

6

파마리서치, 인적분할 철회 결정에 주가 오름세

-

7

알에프바이오, PN필러 임상 돌입… 화장품 유럽 진출도 가속

-

8

골드만삭스, 박지은 서울지점 주식부문 대표 선임

-

9

온코닉테라퓨틱스(476060) 소폭 상승세 +3.21%

-

10

K-OTC 상승률/하락률 상위 10종목