한화시스템 '본업 성장 + 필리조선소 턴어라운드 기대' 증권사 발표에 강세…4.39%

아이넷 AI 로봇

입력 : 2025.03.10 10:03:12

입력 : 2025.03.10 10:03:12

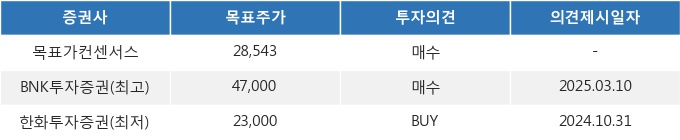

10일 한화시스템이 장초반 전일 대비 4.39% 상승하며 강세를 보이고 있다. 당일 BNK투자증권 이상현 애널리스트는 '본업 성장 + 필리조선소 턴어라운드 기대' 라고 목표가를 47,000원으로 상향 조정한 바 있다.

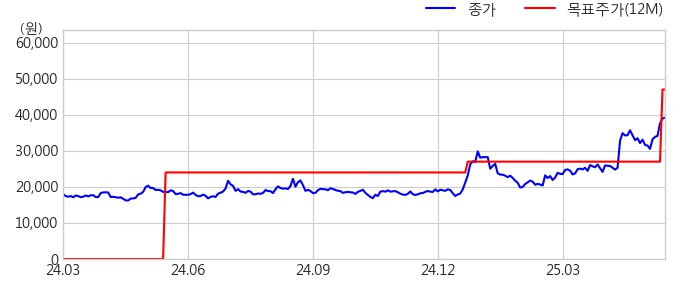

BNK투자증권은 지난 11월 08일 이 종목에 대해서 목표주가 27,000원을 제시했었다. 이 기간 동안 주가는 +40.89% 상승했지만, 목표주가는 더 큰 폭으로(+42.55%) 상향 조정되어 11월 08일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 BNK투자증권 이상현 연구원은 한화시스템(272210)에 대해 "'25년 신규수주 5.0조원(+15%), 매출액 3.2조원(+14%), 영업이익 2,448억원(+19%), 영업이익률 7.7%(+0.4%p)로 전망한다. 영업이익은 매출증가와 수출비중 증가로 이익 상승에 긍정적 영향이 기대되나 '25년 1분기부터 미국 필리조선소의 연결실적 반영(지분율 60%)에 따라 실적 변동 가능성이 존재한다. 필리조선소는 '23년과 '24년에 대규모 적자를 기록했지만, '25년에는 적자 규모가 대폭 감소하고, '26년 정도에는 흑자 전환을 회사측은 예상하고 있다." 이라고 분석했다.

10일 10시 03분 현재 한화시스템(272210)은 전 거래일 대비 4.39%(300원) 상승한 39,250원에 거래되고 있다. 현재 주가를 기준으로 한화시스템은 최고 목표가 대비 19.7%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

BNK투자증권은 지난 11월 08일 이 종목에 대해서 목표주가 27,000원을 제시했었다. 이 기간 동안 주가는 +40.89% 상승했지만, 목표주가는 더 큰 폭으로(+42.55%) 상향 조정되어 11월 08일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 BNK투자증권 이상현 연구원은 한화시스템(272210)에 대해 "'25년 신규수주 5.0조원(+15%), 매출액 3.2조원(+14%), 영업이익 2,448억원(+19%), 영업이익률 7.7%(+0.4%p)로 전망한다. 영업이익은 매출증가와 수출비중 증가로 이익 상승에 긍정적 영향이 기대되나 '25년 1분기부터 미국 필리조선소의 연결실적 반영(지분율 60%)에 따라 실적 변동 가능성이 존재한다. 필리조선소는 '23년과 '24년에 대규모 적자를 기록했지만, '25년에는 적자 규모가 대폭 감소하고, '26년 정도에는 흑자 전환을 회사측은 예상하고 있다." 이라고 분석했다.

10일 10시 03분 현재 한화시스템(272210)은 전 거래일 대비 4.39%(300원) 상승한 39,250원에 거래되고 있다. 현재 주가를 기준으로 한화시스템은 최고 목표가 대비 19.7%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.