(서울=연합뉴스) 이율 기자 = 손해보험사들의 현재(실적)와 장기(예상)손해율 가정간 편차가 천차만별이어서 '이익 부풀리기'에 악용될 수 있다는 우려가 제기되고 있다.

장기손해율을 1%포인트(p)만 낮춰잡으면 보험계약마진(CSM)은 최대 9천500억까지 늘어나는 데다 지급여력비율(K-ICS) 개선 효과도 볼 수 있기 때문이다.

보험개혁회의 개최 (서울=연합뉴스) 최재구 기자 = 김소영 금융위원회 부위원장을 비롯한 참석자들이 11일 서울 종로구 정부서울청사 별관에서 열린 보험개혁회의에서 기념사진을 촬영하고 있다.2025.3.11 jjaeck9@yna.co.kr

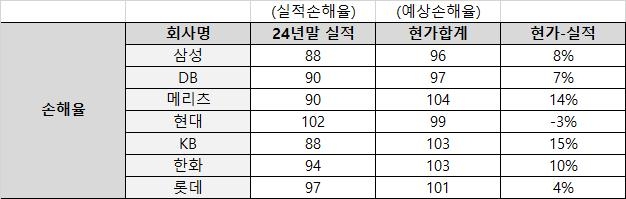

15일 각사 사업보고서에 따르면 지난해 말 기준 손해보험사들의 실적손해율(현재손해율)은 대체로 88∼94%에 분포한다.

삼성화재와 KB손해보험이 88%, DB손해보험과 메리츠화재가 90%, 한화손해보험이 94%를 기록했다.

현대해상만 실적손해율이 102%로 주요 손해보험사 중 가장 높았다.

손보사들은 향후 100년간 현가합계 손해율(미래 예상손해율)을 96∼103%로 가정했다.

KB손보와 한화손보는 미래손해율을 103%, 메리츠화재는 104%로 현재보다 각각 15%p, 10%p, 14%p 높게 가정했다.

삼성화재와 DB손보는 미래손해율을 현재보다 8%p, 7%p 높은 96%와 97%로 각각 제시했다.

실적 손해율이 102%에 달하는 현대해상은 미래 손해율을 99%로 가정해 주요 보험사중 유일하게 미래손해율을 현재손해율보다 낮게 가정했다.

이같이 보험사별 미래손해율 가정 편차가 천차만별인 것은 합의된 추정방식이 없기 때문이다.

이에 따라 무 저해지 보험 해지율과 같은 금융당국의 가이드라인이 필요하다는 지적이 나오고 있다.

미래손해율 가정을 1%p 낮추면 해당 보험사의 최선추정부채가 줄어들고, 그만큼 CSM은 늘어나게 된다.

보험업계에 따르면 미래손해율 가정을 1%p 낮췄을 때 CSM은 보험사별로 4천400억원에서 최대 9천500억원까지 증가하는 것으로 분석됐다.

이에 더해 지급여력비율까지 개선되는 것으로 분석됐다.

하지만, 현재손해율 추세가 지속돼 미래손해율이 가정했던 것보다 높아지면 이는 보험금 지급증가 등으로 인한 대규모 손실로 돌아올 수 있다.

발언하는 이세훈 금융감독원 부원장 (서울=연합뉴스) 최재구 기자 = 이세훈 금융감독원 수석 부원장이 11일 서울 종로구 정부서울청사 별관에서 열린 보험개혁회의에서 발언하고 있다.2025.3.11 jjaeck9@yna.co.kr

이세훈 금융감독원 수석부원장은 이날 브리핑에서 보험사별 예상손해율 격차가 커서 제도개선이 필요하다는 지적에 대해 "일부 회사가 단기 성과를 위해 장기적인 안정성 훼손을 감수하고 있다"며 "지도해서 리스크 관리에 소홀함이 없도록 할 계획으로, 조만간 필요한 보완조처가 준비되면 별도로 안내하겠다"고 밝혔다.

김용범 메리츠금융지주[138040] 부회장은 전날 실적발표 컨퍼런스콜에서 경쟁사들의 장기손해율 회계 정합성이 70%에 그친다며 제도개선 필요성을 역설한 데 따른 것이다.

김 부회장은 "미래 예측시 방법이나 관점의 차이가 있을 수 있겠지만, 상품이 대동소이한데 실적 손해율과 예상 손해율 간 차이가 너무 크면 재무제표 신뢰성은 훼손될 수밖에 없다"면서 "장기손해율 가정 관련 제도개선이 이뤄져야 한다"고 강조했다.