현대오토에버, '급등한 후에 사지 말고, 지금 사 두세요' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.04.02 09:33:08

입력 : 2024.04.02 09:33:08

현대오토에버(307950)가 "급등한 후에 사지 말고, 지금 사 두세요" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

이날 SK증권 윤혁진 연구원은 현대오토에버(307950)에 대해 "1Q24 Preview: 주가는 급등락해도, 실적은 꾸준히 우상향. 1Q24 실적은 매출액 7,445 억원(+11.8%YoY, -17.2%QoQ, 이하 YoY, QoQ 생략), 영업이익 354 억원(+15.8%, -33.0%), OPM 4.8%로 추정. SI 매출 성장은 현대차, 현대모비스 등 그룹사의 차세대 ERP 구축과 같은 고부가가치 프로젝트가 가장 큰 기여를 하고 있는 것으로 추정되며, ITO 부문은 그룹 전반적인 디지털 전환의 수혜와 고성능 IT 장비와 SW 공급이 기여했고, 차량 SW 부문은 완성차의 SDV 전환 추세 속에서 네비게이션 탑재율은 신흥국 위주로 상승이 지속되고 있는 것으로 판단. 영업이익은 인력 채용 등 비용 증가 요인이 있었지만, 매출 증가에 따른 영업 레버리지 효과 등에 따라서 성장이 지속된 것으로 추정." 이라고 분석했다.

최근 SK증권 이외에도 삼성증권(04월02일)과 대신증권(04월01일), 한화투자증권(03월27일)에서 각각 "이제는 스마트팩토리와 모빌진이 이끈다", "담보된 성장 프리미엄", "1Q24 Preview: 성장은 확실, 수익성은 보다 장기적 관점으로" 라고 현대오토에버 분석 리포트를 발표했다.

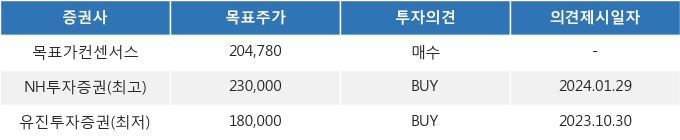

02일 09시 33분 현재 현대오토에버(307950)는 전 거래일 대비 3.28%(300원) 상승한 151,200원에 거래되고 있다. 현재 주가를 기준으로 현대오토에버는 최고 목표가 대비 52.1%, 최저 목표가 대비 19.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 SK증권 윤혁진 연구원은 현대오토에버(307950)에 대해 "1Q24 Preview: 주가는 급등락해도, 실적은 꾸준히 우상향. 1Q24 실적은 매출액 7,445 억원(+11.8%YoY, -17.2%QoQ, 이하 YoY, QoQ 생략), 영업이익 354 억원(+15.8%, -33.0%), OPM 4.8%로 추정. SI 매출 성장은 현대차, 현대모비스 등 그룹사의 차세대 ERP 구축과 같은 고부가가치 프로젝트가 가장 큰 기여를 하고 있는 것으로 추정되며, ITO 부문은 그룹 전반적인 디지털 전환의 수혜와 고성능 IT 장비와 SW 공급이 기여했고, 차량 SW 부문은 완성차의 SDV 전환 추세 속에서 네비게이션 탑재율은 신흥국 위주로 상승이 지속되고 있는 것으로 판단. 영업이익은 인력 채용 등 비용 증가 요인이 있었지만, 매출 증가에 따른 영업 레버리지 효과 등에 따라서 성장이 지속된 것으로 추정." 이라고 분석했다.

최근 SK증권 이외에도 삼성증권(04월02일)과 대신증권(04월01일), 한화투자증권(03월27일)에서 각각 "이제는 스마트팩토리와 모빌진이 이끈다", "담보된 성장 프리미엄", "1Q24 Preview: 성장은 확실, 수익성은 보다 장기적 관점으로" 라고 현대오토에버 분석 리포트를 발표했다.

02일 09시 33분 현재 현대오토에버(307950)는 전 거래일 대비 3.28%(300원) 상승한 151,200원에 거래되고 있다. 현재 주가를 기준으로 현대오토에버는 최고 목표가 대비 52.1%, 최저 목표가 대비 19.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.