SK바이오팜 '1Q24 Preview: 이제는 이익 성장을 논할 때' 증권사 발표에 강세…4.08%

아이넷 AI 로봇

입력 : 2024.04.04 09:33:11

입력 : 2024.04.04 09:33:11

04일 SK바이오팜이 장초반 전일 대비 4.08% 상승하며 강세를 보이고 있다. 당일 한국투자증권 위해주 애널리스트는 '1Q24 Preview: 이제는 이익 성장을 논할 때' 라고 목표가를 125,000원으로 상향 조정한 바 있다.

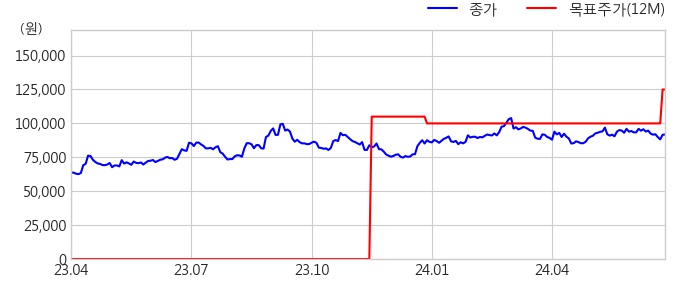

한국투자증권은 지난 01월 22일 이 종목에 대해서 목표주가 100,000원을 제시했었다. 이 기간 동안 주가는 -0.11% 하락함에 비해 목표주가는 +20.0% 상향 조정되어 01월 22일 대비 투자 매리트가 높아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 한국투자증권 위해주 연구원은 SK바이오팜(326030)에 대해 "1분기 실적은 영업이익 기준 컨센서스를 13% 상회할 전망. 매출액 1,117억원(+83.8% YoY) 영업이익 68억원(흑전 YoY, OPM 6.1%)을 전망. 컨센서스 대비 매출액 기준 4.8%, 영업이익 기준 13%를 상회하는 수치. 이제는 이익 성장을 논할 때. 엑스코프리 미국 매출 성장으로 흑전 가시권에 진입했고, 27년 총매출 1조원 달성 전망되기 때문에 이익 성장을 본다면 아직도 저평가 구간이라는 판단. 목표주가를 125,000원으로 25% 상향하며 밸류에이션 방식을 PER 방식으로 변경. 총매출 1조원을 달성할 27년의 순이익 현가(WACC 7.3%) 2,240억원에 목표 PER 43배(미국에 신약을 판매하거나 미국 진출 가능성있는 제약사(셀트리온, 유한양행, 한미) FY24 PER 평균)를 적용." 이라고 분석했다.

04일 09시 33분 현재 SK바이오팜(326030)은 전 거래일 대비 4.08%(200원) 상승한 91,800원에 거래되고 있다. 현재 주가를 기준으로 SK바이오팜은 최고 목표가 대비 41.6%, 최저 목표가 대비 8.9%의 상승여력이 있는 것으로 나타났다.

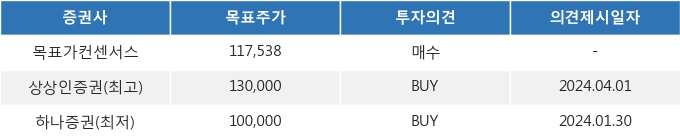

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

한국투자증권은 지난 01월 22일 이 종목에 대해서 목표주가 100,000원을 제시했었다. 이 기간 동안 주가는 -0.11% 하락함에 비해 목표주가는 +20.0% 상향 조정되어 01월 22일 대비 투자 매리트가 높아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 한국투자증권 위해주 연구원은 SK바이오팜(326030)에 대해 "1분기 실적은 영업이익 기준 컨센서스를 13% 상회할 전망. 매출액 1,117억원(+83.8% YoY) 영업이익 68억원(흑전 YoY, OPM 6.1%)을 전망. 컨센서스 대비 매출액 기준 4.8%, 영업이익 기준 13%를 상회하는 수치. 이제는 이익 성장을 논할 때. 엑스코프리 미국 매출 성장으로 흑전 가시권에 진입했고, 27년 총매출 1조원 달성 전망되기 때문에 이익 성장을 본다면 아직도 저평가 구간이라는 판단. 목표주가를 125,000원으로 25% 상향하며 밸류에이션 방식을 PER 방식으로 변경. 총매출 1조원을 달성할 27년의 순이익 현가(WACC 7.3%) 2,240억원에 목표 PER 43배(미국에 신약을 판매하거나 미국 진출 가능성있는 제약사(셀트리온, 유한양행, 한미) FY24 PER 평균)를 적용." 이라고 분석했다.

04일 09시 33분 현재 SK바이오팜(326030)은 전 거래일 대비 4.08%(200원) 상승한 91,800원에 거래되고 있다. 현재 주가를 기준으로 SK바이오팜은 최고 목표가 대비 41.6%, 최저 목표가 대비 8.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.