대한유화, '1Q24 영업이익 -70억원(적자지속 QoQ)으로 컨센서스 부합 전망' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.04.11 14:03:12

입력 : 2024.04.11 14:03:12

대한유화(006650)가 "1Q24 영업이익 -70억원(적자지속 QoQ)으로 컨센서스 부합 전망" 이라는 증권사 발표에 강세를 보이고 있다.

이날 신한투자증권 이진명 연구원은 대한유화(006650)에 대해 "1Q24 영업이익은 -70억원(적자지속 QoQ)으로 컨센서스 -87억원에 부합할 전망. 주요 제품(PE, PP) 스프레드는 수요 부진 속 공급 부담 등으로 약세가 지속되고 있음. 다만 납사 상승에 따른 긍정적 래깅효과가 발생하며 적자폭 축소가 예상. 특히 부타디엔 가격 상승과 특화 제품(분리막용 PE/PP) 판매 확대는 실적에 긍정적인 기여를 한 것으로 파악." 이라고 분석했다.

최근 신한투자증권 이외에도 IBK투자증권(04월04일)에서 "전 분기에 이어 적자지속 전망" 이라고 대한유화 분석 리포트를 발표했다.

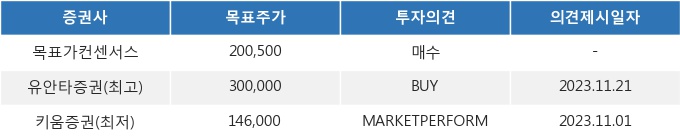

11일 14시 03분 현재 대한유화(006650)는 전 거래일 대비 3.68%(1,200원) 상승한 146,400원에 거래되고 있다. 현재 주가를 기준으로 대한유화는 최고 목표가 대비 104.9%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 신한투자증권 이진명 연구원은 대한유화(006650)에 대해 "1Q24 영업이익은 -70억원(적자지속 QoQ)으로 컨센서스 -87억원에 부합할 전망. 주요 제품(PE, PP) 스프레드는 수요 부진 속 공급 부담 등으로 약세가 지속되고 있음. 다만 납사 상승에 따른 긍정적 래깅효과가 발생하며 적자폭 축소가 예상. 특히 부타디엔 가격 상승과 특화 제품(분리막용 PE/PP) 판매 확대는 실적에 긍정적인 기여를 한 것으로 파악." 이라고 분석했다.

최근 신한투자증권 이외에도 IBK투자증권(04월04일)에서 "전 분기에 이어 적자지속 전망" 이라고 대한유화 분석 리포트를 발표했다.

11일 14시 03분 현재 대한유화(006650)는 전 거래일 대비 3.68%(1,200원) 상승한 146,400원에 거래되고 있다. 현재 주가를 기준으로 대한유화는 최고 목표가 대비 104.9%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

주주환원 확대에 배당소득 분리과세 기대감까지…금융주 불붙었다

-

2

‘7조 가치’ 홈플러스, 1조원이면 인수할 수 있다고?

-

3

[속보] 트럼프 "8월 1일부터 상호관세 부과…연장 허용되지 않을 것"

-

4

'트럼프 관세 서한' 후 美日 장관 연쇄 통화…"협상 계속하기로"(종합)

-

5

뉴욕증시, 트럼프 관세 공세 평가 속 무역협상 기대감에 혼조 출발

-

6

상법개정 앞두고 자사주 쏟아내는 상장사…소액주주들 ‘또 당해야 하나’

-

7

"'美국무장관 사칭자', 외국장관 등에 AI음성·메시지로 연락"

-

8

트럼프 "8월 1일부터 관세 부과…연장 허용되지 않을 것"