기아, '업황의 벽을 넘고 EV 라인업으로 승부' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2025.03.24 10:33:09

입력 : 2025.03.24 10:33:09

기아가 "업황의 벽을 넘고 EV 라인업으로 승부" 이라는 증권사 발표에 강세를 보이며 전일대비 3.03% 오른 98,600원을 기록 중이다.

이날 DB금융투자 남주신 연구원은 기아(000270)에 대해 "탄탄한 ICE/HEV 볼륨 차종 판매와 EV 라인업 완성으로 승부. 투자의견 BUY, 목표주가 133,000원 유지: 현재 주가 P/E 4배 수준. 주가는 저점인데, 화성/광명 공장 생산차질이 해소되었고, 1Q25 북미 인센티브 3,400달러 수준으로 상승 둔화, 트림/차종/ 지역 믹스 지속 상승으로 1H25 실적 컨센서스 상회할 것으로 예상. 4월 9일 CEO Investor Day 통해 중장기 미래 전략 및 목표 업데이트 등의 모멘텀에 따라 언제든지 주가 상승할 발판이 마련되었다고 판단." 이라고 분석했다.

최근 DB금융투자 이외에도 현대차증권(03월21일)과 DS투자증권(03월19일), 유진투자증권(03월18일)에서 각각 "ESG Report", "EV 2 EU", "강한 펀더멘탈, 관세 리스크만 넘자" 라고 기아 분석 리포트를 발표했다.

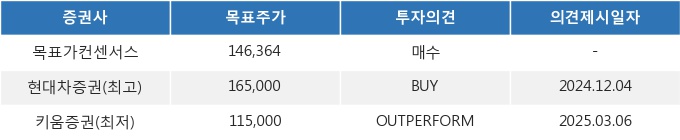

24일 10시 33분 현재 기아(000270)는 전 거래일 대비 3.03%(-500원) 상승한 98,600원에 거래되고 있다. 현재 주가를 기준으로 기아는 최고 목표가 대비 67.3%, 최저 목표가 대비 16.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 DB금융투자 남주신 연구원은 기아(000270)에 대해 "탄탄한 ICE/HEV 볼륨 차종 판매와 EV 라인업 완성으로 승부. 투자의견 BUY, 목표주가 133,000원 유지: 현재 주가 P/E 4배 수준. 주가는 저점인데, 화성/광명 공장 생산차질이 해소되었고, 1Q25 북미 인센티브 3,400달러 수준으로 상승 둔화, 트림/차종/ 지역 믹스 지속 상승으로 1H25 실적 컨센서스 상회할 것으로 예상. 4월 9일 CEO Investor Day 통해 중장기 미래 전략 및 목표 업데이트 등의 모멘텀에 따라 언제든지 주가 상승할 발판이 마련되었다고 판단." 이라고 분석했다.

최근 DB금융투자 이외에도 현대차증권(03월21일)과 DS투자증권(03월19일), 유진투자증권(03월18일)에서 각각 "ESG Report", "EV 2 EU", "강한 펀더멘탈, 관세 리스크만 넘자" 라고 기아 분석 리포트를 발표했다.

24일 10시 33분 현재 기아(000270)는 전 거래일 대비 3.03%(-500원) 상승한 98,600원에 거래되고 있다. 현재 주가를 기준으로 기아는 최고 목표가 대비 67.3%, 최저 목표가 대비 16.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.