금호석유, '1Q24 Preview: 화학에서 보기 어려운 안정감' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.04.22 09:33:07

입력 : 2024.04.22 09:33:07

금호석유가 "1Q24 Preview: 화학에서 보기 어려운 안정감" 이라는 증권사 발표에 강세를 보이며 전일대비 4.95% 오른 122,900원을 기록 중이다.

이날 한국투자증권 최고운 연구원은 금호석유(011780)에 대해 "1분기 영업이익은 바닥을 지나 회복 단계에 진입. 2024년 합성고무 시황은 턴어라운드할 전망. 수급 개선에 힘입어 2분기 금호석유의 영업이익은 800억원으로 전분기대비 25% 증가할 것. 작년 4분기를 바닥으로 2024년 분기 이익은 계속해서 증가할 전망. 안정적인 재무 역량을 바탕으로 주주환원은 강화. 금호석유는 합성고무 시장에서 글로벌 top-tier 경쟁력을 바탕으로 고부가 제품 비중을 끌어올림으로써 어려운 시황에서도 영업흑자를 꾸준히 유지하고 있음. 특히 EPDM 실적은 정기보수 영향을 제외하면 10% 이상의 영업이익률을 기록하고 있음." 이라고 분석했다.

최근 한국투자증권 이외에도 하나증권(04월18일)에서 "합성고무 업황은 개선 중" 이라고 금호석유 분석 리포트를 발표했다.

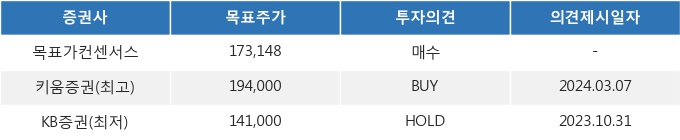

22일 09시 33분 현재 금호석유(011780)는 전 거래일 대비 4.95%(700원) 상승한 122,900원에 거래되고 있다. 현재 주가를 기준으로 금호석유는 최고 목표가 대비 57.9%, 최저 목표가 대비 14.7%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 한국투자증권 최고운 연구원은 금호석유(011780)에 대해 "1분기 영업이익은 바닥을 지나 회복 단계에 진입. 2024년 합성고무 시황은 턴어라운드할 전망. 수급 개선에 힘입어 2분기 금호석유의 영업이익은 800억원으로 전분기대비 25% 증가할 것. 작년 4분기를 바닥으로 2024년 분기 이익은 계속해서 증가할 전망. 안정적인 재무 역량을 바탕으로 주주환원은 강화. 금호석유는 합성고무 시장에서 글로벌 top-tier 경쟁력을 바탕으로 고부가 제품 비중을 끌어올림으로써 어려운 시황에서도 영업흑자를 꾸준히 유지하고 있음. 특히 EPDM 실적은 정기보수 영향을 제외하면 10% 이상의 영업이익률을 기록하고 있음." 이라고 분석했다.

최근 한국투자증권 이외에도 하나증권(04월18일)에서 "합성고무 업황은 개선 중" 이라고 금호석유 분석 리포트를 발표했다.

22일 09시 33분 현재 금호석유(011780)는 전 거래일 대비 4.95%(700원) 상승한 122,900원에 거래되고 있다. 현재 주가를 기준으로 금호석유는 최고 목표가 대비 57.9%, 최저 목표가 대비 14.7%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

코스닥지수 : ▼1.50P(-0.19%), 776.96P

-

2

오전장 특징주★(코스닥)

-

3

오전장 특징주★(코스피)

-

4

[MK시그널] 대한유화, 수익성 회복 기대감에 주가 상승세... MK시그널 추천 후 상승률 13.48% 기록

-

5

ING, 정혜연 신임 한국 대표 선임

-

6

코스닥 하락률 상위 20종목(직전 30분 기준)

-

7

신한지주 5억달러 외화채 발행 성공…금리도 ‘최저’

-

8

코스피지수 : ▲24.39P(+0.80%), 3,083.86P

-

9

바이낸스, 1억 달러 규모 마약 거래 다크웹 해체 지원

-

10

교보증권, POSCO홀딩스 기초자산 월지급식 ELB 공모