오로스테크놀로지, '하반기 실적 회복 전망' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.08.20 09:33:07

입력 : 2024.08.20 09:33:07

오로스테크놀로지(322310)가 "하반기 실적 회복 전망" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

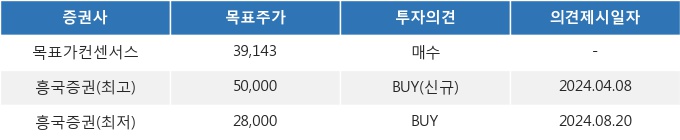

이날 흥국증권 이의진 연구원은 오로스테크놀로지(322310)에 대해 "2024년 2분기 매출액은 120억원(+216% QoQ, +70% YoY), 영업이익은 -5억원(적자지속 QoQ/YoY)를 기록하며 컨센서스 매출액 99억원을 상회했으나, 영업이익 9억원을 하회. 상반기는 중화권 매출이 감소한 영향이 큼. 2분기는 국내 고객사향 HBM 검사장비(누적 수주 금액 197억원)가 매출 인식되었고, 전공정 Overlay 장비 매출이 회복한 것으로 파악. 투자의견 Buy를 유지하고, 목표주가는 EPS 추정치 조정에 따라 28,000원으로 하향. 동사는 EUV를 포함한 노광 공정 계측 장비와 HBM 장비의 본격적인 확대를 통해 하반기 매출 회복세가 뚜렷할 것으로 전망되며, '25년 이후에 국내 파운드리향 Overlay 장비와 Thin Film 신규 장비 매출이 기대." 이라고 분석했다.

최근 흥국증권 이외에도 유진투자증권(08월16일)에서 "2Q24 Review: 체질 개선" 이라고 오로스테크놀로지 분석 리포트를 발표했다.

20일 09시 33분 현재 오로스테크놀로지(322310)는 전 거래일 대비 3.47%(80원) 상승한 20,000원에 거래되고 있다. 현재 주가를 기준으로 오로스테크놀로지는 최고 목표가 대비 150.0%, 최저 목표가 대비 40.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 흥국증권 이의진 연구원은 오로스테크놀로지(322310)에 대해 "2024년 2분기 매출액은 120억원(+216% QoQ, +70% YoY), 영업이익은 -5억원(적자지속 QoQ/YoY)를 기록하며 컨센서스 매출액 99억원을 상회했으나, 영업이익 9억원을 하회. 상반기는 중화권 매출이 감소한 영향이 큼. 2분기는 국내 고객사향 HBM 검사장비(누적 수주 금액 197억원)가 매출 인식되었고, 전공정 Overlay 장비 매출이 회복한 것으로 파악. 투자의견 Buy를 유지하고, 목표주가는 EPS 추정치 조정에 따라 28,000원으로 하향. 동사는 EUV를 포함한 노광 공정 계측 장비와 HBM 장비의 본격적인 확대를 통해 하반기 매출 회복세가 뚜렷할 것으로 전망되며, '25년 이후에 국내 파운드리향 Overlay 장비와 Thin Film 신규 장비 매출이 기대." 이라고 분석했다.

최근 흥국증권 이외에도 유진투자증권(08월16일)에서 "2Q24 Review: 체질 개선" 이라고 오로스테크놀로지 분석 리포트를 발표했다.

20일 09시 33분 현재 오로스테크놀로지(322310)는 전 거래일 대비 3.47%(80원) 상승한 20,000원에 거래되고 있다. 현재 주가를 기준으로 오로스테크놀로지는 최고 목표가 대비 150.0%, 최저 목표가 대비 40.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

한투운용 ‘美빅테크TOP7 Plus ETF’ 순자산액 7000억원 돌파

-

2

‘승무원 미스트’ 달바글로벌, 국내외 호실적 전망에 6%대 강세

-

3

희림건축, 사우디 ‘뉴 무라바’와 MOU 체결…“미래도시 개발 본격 협력”

-

4

‘2분기 영업익 반토막’ 삼성전자, 3.9조 규모 자사주 취득에 강보합

-

5

원/달러 환율 : 1,368.2원(▼8.8 )

-

6

시노펙스(025320) 소폭 상승세 +3.11%, 5거래일만에 반등

-

7

LS마린솔루션, 939.90억원 규모 공급계약(Offshore and Onshore Export Cables Supply, Transport, Installation and Commissioning) 체결

-

8

키이스트(054780) 소폭 상승세 +5.31%

-

9

하나증권, ‘해외주식 페스티벌’ 이벤트 실시

-

10

오전장 기술적 분석 특징주 B(코스닥)