한세실업, '고생 끝, 회복 시작' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.02.29 09:03:12

입력 : 2024.02.29 09:03:12

한세실업(105630)이 "고생 끝, 회복 시작" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

이날 DB금융투자 허제나 연구원은 한세실업(105630)에 대해 "4Q 연결 매출 3,557억원(-16.2%YoY), 영업이익 273억원(+189.6%YoY)으로 시장 기대치를 36% 상회(OPM 7.7%, +5.5%pYoY). 23년 어려웠던 수주 불황기를 지나 24년부터는 회복이 시작됨. 24년 연결 기준 달러 매출 14% 성장, 외형 회복에 기반한 수익성 개선을 전망(OPM +0.4%pYoY). 달러 환율 추이를 지켜보아야 하겠으나 연두 자리 수 이상 매출 성장과 선제적 진행해 놓은 인건비 절감 효과로 연 15% 이상 증익이 가능할 것. 4Q23을 저점으로 업황 바닥을 지났음. 현 주가는 12개월 예상 순익 기준 6.2배로 멀티플 매력도 높음. 비중 확대가 유효한 시기." 이라고 분석했다.

최근 DB금융투자 이외에도 NH투자증권(02월29일)에서 "증익 구간 진입" 이라고 한세실업 분석 리포트를 발표했다.

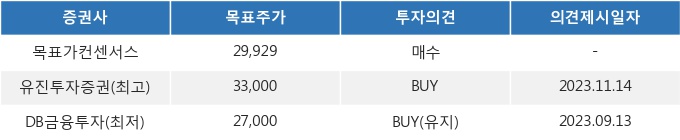

29일 09시 03분 현재 한세실업(105630)은 전 거래일 대비 3.09%(650원) 상승한 21,700원에 거래되고 있다. 현재 주가를 기준으로 한세실업은 최고 목표가 대비 52.1%, 최저 목표가 대비 24.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 DB금융투자 허제나 연구원은 한세실업(105630)에 대해 "4Q 연결 매출 3,557억원(-16.2%YoY), 영업이익 273억원(+189.6%YoY)으로 시장 기대치를 36% 상회(OPM 7.7%, +5.5%pYoY). 23년 어려웠던 수주 불황기를 지나 24년부터는 회복이 시작됨. 24년 연결 기준 달러 매출 14% 성장, 외형 회복에 기반한 수익성 개선을 전망(OPM +0.4%pYoY). 달러 환율 추이를 지켜보아야 하겠으나 연두 자리 수 이상 매출 성장과 선제적 진행해 놓은 인건비 절감 효과로 연 15% 이상 증익이 가능할 것. 4Q23을 저점으로 업황 바닥을 지났음. 현 주가는 12개월 예상 순익 기준 6.2배로 멀티플 매력도 높음. 비중 확대가 유효한 시기." 이라고 분석했다.

최근 DB금융투자 이외에도 NH투자증권(02월29일)에서 "증익 구간 진입" 이라고 한세실업 분석 리포트를 발표했다.

29일 09시 03분 현재 한세실업(105630)은 전 거래일 대비 3.09%(650원) 상승한 21,700원에 거래되고 있다. 현재 주가를 기준으로 한세실업은 최고 목표가 대비 52.1%, 최저 목표가 대비 24.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.