와이솔 '실적 상향은 1Q 시작, 저평가 지속' 증권사 발표에 강세…5.31%

아이넷 AI 로봇

입력 : 2024.03.26 09:03:10

입력 : 2024.03.26 09:03:10

와이솔(122990)이 장초반 강세를 보이고 있다. 당일 대신증권에서 '실적 상향은 1Q 시작, 저평가 지속' 이라고 목표가를 10,000원으로 상향 조정한 바가 있다.

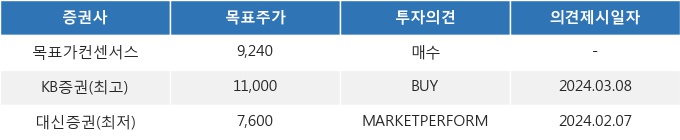

대신증권은 지난 02월 07일 이 종목에 대해서 목표주가 7,600원을 제시했었다. 이 기간 동안 주가는 +9.47% 상승했지만, 목표주가는 더 큰 폭으로(+24.0%) 상향 조정되어 02월 07일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 대신증권 박강호 연구원은 와이솔(122990)에 대해 "1Q24 영업이익 72억원(93% yoy)은 추정을 상회 전망, 수익성 호조. HS 필터 등 신제품 매출 확대, 고정비 감소가 실적 호조로 연결. 2024년 연간 매출과 영업이익은 4,311억원, 259억원으로 전년대비 각각 16.6%, 91.9% 증가 추정. 매출 증가도 긍정적이나 영업이익이 상대적으로 높음. 대규모 투자 이후에 감가상각비 축소, 신제품 출시 효과가 중복되면서 안정적인 수익성 구간으로 진입. 밸류에이션 저평가에서 비중확대 유지" 라고 분석했다.

26일 09시 03분 현재 와이솔(122990)은 전 거래일 대비 5.31%(410원) 상승한 8,130원에 거래되고 있다. 현재 주가를 기준으로 와이솔은 최고 목표가 대비 35.3%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

대신증권은 지난 02월 07일 이 종목에 대해서 목표주가 7,600원을 제시했었다. 이 기간 동안 주가는 +9.47% 상승했지만, 목표주가는 더 큰 폭으로(+24.0%) 상향 조정되어 02월 07일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 대신증권 박강호 연구원은 와이솔(122990)에 대해 "1Q24 영업이익 72억원(93% yoy)은 추정을 상회 전망, 수익성 호조. HS 필터 등 신제품 매출 확대, 고정비 감소가 실적 호조로 연결. 2024년 연간 매출과 영업이익은 4,311억원, 259억원으로 전년대비 각각 16.6%, 91.9% 증가 추정. 매출 증가도 긍정적이나 영업이익이 상대적으로 높음. 대규모 투자 이후에 감가상각비 축소, 신제품 출시 효과가 중복되면서 안정적인 수익성 구간으로 진입. 밸류에이션 저평가에서 비중확대 유지" 라고 분석했다.

26일 09시 03분 현재 와이솔(122990)은 전 거래일 대비 5.31%(410원) 상승한 8,130원에 거래되고 있다. 현재 주가를 기준으로 와이솔은 최고 목표가 대비 35.3%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.