아모레퍼시픽, '2019년 이익으로 회복 전망' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.04.01 11:33:12

입력 : 2024.04.01 11:33:12

아모레퍼시픽(090430)이 "2019년 이익으로 회복 전망" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

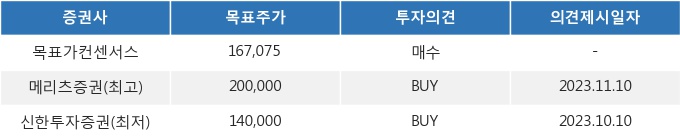

이날 하나증권 박은정 연구원은 아모레퍼시픽(090430)에 대해 "1분기 실적은 연결 매출 9.5천억원(YoY+4%), 영업이익 527억원(YoY-18%, 영업이익률 6%)으로 컨센서스(523억원)을 부합할 전망. 미주 고성장 지속 + 우려대비 선방한 중국 + 낮은 기저에 따른 면세 회복 등으로 매출 역성장 추세는 일단락 판단. 2024년 실적은 연결 매출 4.3조원(YoY+18%), 영업이익 4천억원(YoY+276%) 전망하며, 미주 고성장 지속 + COSRX 반영(30% 성장 가정) + 중국 손실 축소(YoY+700억원) 등으로 2019년 이익으로 회복할 전망. 투자의견 BUY 유지하며, COSRX 추정치를 소폭 상향함에 따라 목표주가를 17만원으로 상향." 이라고 분석했다.

최근 하나증권 이외에도 미래에셋증권(04월01일)과 한화투자증권(03월28일), NH투자증권(03월28일)에서 각각 "비 중국 계속 좋고, 중국 더 악화되진 않는다", "앞으로가 더 중요하다", "비중국 모멘텀은 지속" 이라고 아모레퍼시픽 분석 리포트를 발표했다.

01일 11시 33분 현재 아모레퍼시픽(090430)은 전 거래일 대비 6.59%(0원) 상승한 129,400원에 거래되고 있다. 현재 주가를 기준으로 아모레퍼시픽은 최고 목표가 대비 54.6%, 최저 목표가 대비 8.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 하나증권 박은정 연구원은 아모레퍼시픽(090430)에 대해 "1분기 실적은 연결 매출 9.5천억원(YoY+4%), 영업이익 527억원(YoY-18%, 영업이익률 6%)으로 컨센서스(523억원)을 부합할 전망. 미주 고성장 지속 + 우려대비 선방한 중국 + 낮은 기저에 따른 면세 회복 등으로 매출 역성장 추세는 일단락 판단. 2024년 실적은 연결 매출 4.3조원(YoY+18%), 영업이익 4천억원(YoY+276%) 전망하며, 미주 고성장 지속 + COSRX 반영(30% 성장 가정) + 중국 손실 축소(YoY+700억원) 등으로 2019년 이익으로 회복할 전망. 투자의견 BUY 유지하며, COSRX 추정치를 소폭 상향함에 따라 목표주가를 17만원으로 상향." 이라고 분석했다.

최근 하나증권 이외에도 미래에셋증권(04월01일)과 한화투자증권(03월28일), NH투자증권(03월28일)에서 각각 "비 중국 계속 좋고, 중국 더 악화되진 않는다", "앞으로가 더 중요하다", "비중국 모멘텀은 지속" 이라고 아모레퍼시픽 분석 리포트를 발표했다.

01일 11시 33분 현재 아모레퍼시픽(090430)은 전 거래일 대비 6.59%(0원) 상승한 129,400원에 거래되고 있다. 현재 주가를 기준으로 아모레퍼시픽은 최고 목표가 대비 54.6%, 최저 목표가 대비 8.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.