휴메딕스, 증권사 목표가 상향에 강세…8.47%

아이넷 AI 로봇

입력 : 2024.04.11 11:03:10

입력 : 2024.04.11 11:03:10

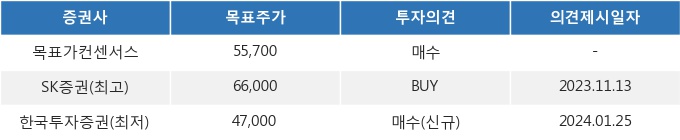

휴메딕스(200670)가 장초반 강세를 보이고 있다. 당일 SK증권에서 '매 분기 이어질 사상최대 실적에도 PER은 9배' 라고 목표가를 56,000원으로 상향 조정한 바가 있다.

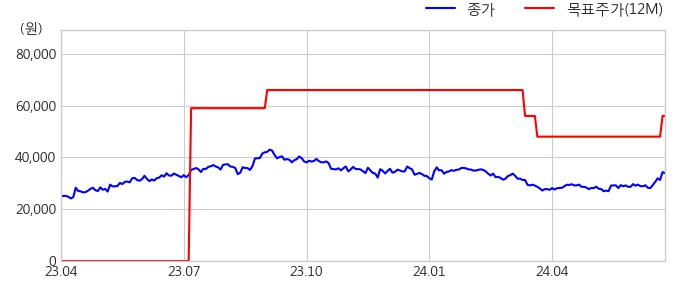

SK증권은 지난 01월 25일 이 종목에 대해서 목표주가 48,000원을 제시했었다. 이번 발표에서 목표주가는 +14.29% 상향 조정되었지만, 동일 기간 동안 주가가 더 큰 폭으로(+15.61%) 상승해서 투자 매리트는 다소 낮아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 SK증권 이동건 연구원은 휴메딕스(200670)에 대해 "1Q24 개별 매출액 및 영업이익을 각각 410억원(+13.5% YoY, 이하 YoY 생략), 101억원(+9.0%, OPM 24.8%)으로 추정. 해외 필러 판매 호조로 분기 사상 최대 매출 전망. 2024년 영업이익 +32.2% 전망. 매 분기 사상최대 실적 이어질 것. 목표주가를 5.6만원으로 상향. 현 주가는 2024 년 예상 PER 8.8배 거래 중. 최근 호실적 기대감을 바탕으로 에스테틱 의료기기 기업들의 주가가 반등세인 점 고려 시 현저한 저평가." 이라고 분석했다.

11일 11시 03분 현재 휴메딕스(200670)는 전 거래일 대비 8.47%(-350원) 상승한 33,950원에 거래되고 있다. 현재 주가를 기준으로 휴메딕스는 최고 목표가 대비 94.4%, 최저 목표가 대비 38.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

SK증권은 지난 01월 25일 이 종목에 대해서 목표주가 48,000원을 제시했었다. 이번 발표에서 목표주가는 +14.29% 상향 조정되었지만, 동일 기간 동안 주가가 더 큰 폭으로(+15.61%) 상승해서 투자 매리트는 다소 낮아졌음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 SK증권 이동건 연구원은 휴메딕스(200670)에 대해 "1Q24 개별 매출액 및 영업이익을 각각 410억원(+13.5% YoY, 이하 YoY 생략), 101억원(+9.0%, OPM 24.8%)으로 추정. 해외 필러 판매 호조로 분기 사상 최대 매출 전망. 2024년 영업이익 +32.2% 전망. 매 분기 사상최대 실적 이어질 것. 목표주가를 5.6만원으로 상향. 현 주가는 2024 년 예상 PER 8.8배 거래 중. 최근 호실적 기대감을 바탕으로 에스테틱 의료기기 기업들의 주가가 반등세인 점 고려 시 현저한 저평가." 이라고 분석했다.

11일 11시 03분 현재 휴메딕스(200670)는 전 거래일 대비 8.47%(-350원) 상승한 33,950원에 거래되고 있다. 현재 주가를 기준으로 휴메딕스는 최고 목표가 대비 94.4%, 최저 목표가 대비 38.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

트럼프, 韓日에 상호관세 서한…이번에도 '동맹'이 최우선 표적(종합2보)

-

2

주주환원 확대에 배당소득 분리과세 기대감까지…금융주 불붙었다

-

3

'뉴노멀'된 유럽 폭염…아크로폴리스 폐쇄, 폴란드선 강 말라(종합2보)

-

4

‘7조 가치’ 홈플러스, 1조원이면 인수할 수 있다고?

-

5

"'美국무장관 사칭자', 외국장관 등에 AI음성·메시지로 연락"

-

6

뉴욕증시, 트럼프 관세 공세 평가 속 무역협상 기대감에 혼조 출발

-

7

[속보] 트럼프 "8월 1일부터 상호관세 부과…연장 허용되지 않을 것"

-

8

'트럼프 관세 서한' 후 美日 장관 연쇄 통화…"협상 계속하기로"(종합)