한국타이어앤테크놀로지, '3Q24 리뷰 - 악재를 충분히 반영한 시점' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.11.05 09:03:08

입력 : 2024.11.05 09:03:08

한국타이어앤테크놀로지(161390)가 "3Q24 리뷰 - 악재를 충분히 반영한 시점" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

이날 KB증권 강성진 연구원은 한국타이어앤테크놀로지(161390)에 대해 "3Q24 영업이익 4,702억원(+18.6% YoY), 시장 컨센서스 15.4% 상회. 한온시스템 인수 관련 불확실성 일단락, 비용 증가에 상응하는 판가 인상 계속. 예상보다 강했던 3Q24 타이어 ASP, 타이어 시황 피크아웃 지연될 것" 이라고 분석했다.

최근 KB증권 이외에도 하나증권(11월05일)과 대신증권(11월05일)에서 각각 "주가가 많이 빠져서 투자의견을 상향", "실적이 아닌 투심의 문제" 라고 한국타이어앤테크놀로지 분석 리포트를 발표했다.

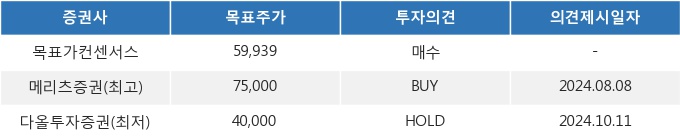

05일 09시 03분 현재 한국타이어앤테크놀로지(161390)는 전 거래일 대비 3.14%(1,150원) 상승한 37,800원에 거래되고 있다. 현재 주가를 기준으로 한국타이어앤테크놀로지는 최고 목표가 대비 98.4%, 최저 목표가 대비 5.8%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 KB증권 강성진 연구원은 한국타이어앤테크놀로지(161390)에 대해 "3Q24 영업이익 4,702억원(+18.6% YoY), 시장 컨센서스 15.4% 상회. 한온시스템 인수 관련 불확실성 일단락, 비용 증가에 상응하는 판가 인상 계속. 예상보다 강했던 3Q24 타이어 ASP, 타이어 시황 피크아웃 지연될 것" 이라고 분석했다.

최근 KB증권 이외에도 하나증권(11월05일)과 대신증권(11월05일)에서 각각 "주가가 많이 빠져서 투자의견을 상향", "실적이 아닌 투심의 문제" 라고 한국타이어앤테크놀로지 분석 리포트를 발표했다.

05일 09시 03분 현재 한국타이어앤테크놀로지(161390)는 전 거래일 대비 3.14%(1,150원) 상승한 37,800원에 거래되고 있다. 현재 주가를 기준으로 한국타이어앤테크놀로지는 최고 목표가 대비 98.4%, 최저 목표가 대비 5.8%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

한투운용도 ETF 수수료 인하…美 지수·코스피·금 등 5종

-

2

“수박 배추 닭고기 계란 안오르는 게 없어요”...펄펄 끓는 폭염, 더 뜨거운 식탁물가

-

3

주택조합 대출연장 알선 뒤 억대 뒷돈…새마을금고 전무 징역형

-

4

삼성전자, 더현대 서울에 갤럭시 Z 폴드7·플립7 체험 공간

-

5

원화 스테이블코인 기대…카카오·네이버페이 선불충전금 증가

-

6

[게시판] 에쓰오일, 보너스카드 멤버십 등급별 혜택 강화

-

7

포스코, 사우디 아람코 플랜트에 'HIC 강재' 첫 납품

-

8

대우건설, 천호동 532-2번지 일대 재개발 시공사 선정

-

9

충북 수출 성장 '눈에 띄네'…화장품 148%·건강식품 130%↑

-

10

부산 어촌마을 등대 중심으로 테마형 랜드마크 조성