덕산네오룩스, 'NDR 후기: 두 번째 Big Cycle 초입' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.03.18 10:33:09

입력 : 2024.03.18 10:33:09

덕산네오룩스(213420)가 "NDR 후기: 두 번째 Big Cycle 초입" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

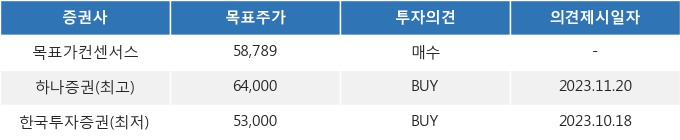

이날 신한투자증권 남궁현 연구원은 덕산네오룩스(213420)에 대해 "4Q23 실적은 매출액 455억원(-3.3% QoQ), 영업이익 117억원(-3.9% QoQ)으로 컨센서스에 부합. 1분기 실적은 매출액 509억원(+11.9% QoQ), 영업이익 133억원 (+13.6% QoQ)으로 컨센서스 95억원을 크게 상회할 전망. 투자의견 '매수', 목표주가 61,000원을 유지. 현재 주가는 12MF PER 기준 중하단(21배)을 하회하는 18.9배 수준으로 역사적인 저평가 구간에 있음. 스마트폰 수요 부진으로 2021년 말부터 주가가 다소 부진. 하지만 2024년 스마트폰 출하량은 3년만에 성장세로 전환될 전망. 이외에도 '1) IT OLED 침투율의 점진적인 ↑, 2) 중저가 스마트폰 OLED 채용률 ↑, 3) 스마트폰 보급률 ↑, 4) 소재구조 변화에 따른 ASP ↑, 5) 중국향 매출 ↑' 추가 업사이드 요인이 있음." 이라고 분석했다.

최근 신한투자증권 이외에도 흥국증권(03월14일)과 BNK투자증권(03월14일)에서 각각 "디스플레이 업종 Top pick", "비수기를 벗어나 상반기 실적 호조 전망" 이라고 덕산네오룩스 분석 리포트를 발표했다.

18일 10시 33분 현재 덕산네오룩스(213420)는 전 거래일 대비 4.3%(-50원) 상승한 41,200원에 거래되고 있다. 현재 주가를 기준으로 덕산네오룩스는 최고 목표가 대비 55.3%, 최저 목표가 대비 28.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 신한투자증권 남궁현 연구원은 덕산네오룩스(213420)에 대해 "4Q23 실적은 매출액 455억원(-3.3% QoQ), 영업이익 117억원(-3.9% QoQ)으로 컨센서스에 부합. 1분기 실적은 매출액 509억원(+11.9% QoQ), 영업이익 133억원 (+13.6% QoQ)으로 컨센서스 95억원을 크게 상회할 전망. 투자의견 '매수', 목표주가 61,000원을 유지. 현재 주가는 12MF PER 기준 중하단(21배)을 하회하는 18.9배 수준으로 역사적인 저평가 구간에 있음. 스마트폰 수요 부진으로 2021년 말부터 주가가 다소 부진. 하지만 2024년 스마트폰 출하량은 3년만에 성장세로 전환될 전망. 이외에도 '1) IT OLED 침투율의 점진적인 ↑, 2) 중저가 스마트폰 OLED 채용률 ↑, 3) 스마트폰 보급률 ↑, 4) 소재구조 변화에 따른 ASP ↑, 5) 중국향 매출 ↑' 추가 업사이드 요인이 있음." 이라고 분석했다.

최근 신한투자증권 이외에도 흥국증권(03월14일)과 BNK투자증권(03월14일)에서 각각 "디스플레이 업종 Top pick", "비수기를 벗어나 상반기 실적 호조 전망" 이라고 덕산네오룩스 분석 리포트를 발표했다.

18일 10시 33분 현재 덕산네오룩스(213420)는 전 거래일 대비 4.3%(-50원) 상승한 41,200원에 거래되고 있다. 현재 주가를 기준으로 덕산네오룩스는 최고 목표가 대비 55.3%, 최저 목표가 대비 28.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.