롯데웰푸드, '전 사업 부문 이상 무' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.03.22 14:03:11

입력 : 2024.03.22 14:03:11

롯데웰푸드(280360)가 "전 사업 부문 이상 무" 이라는 증권사 발표에 강세를 보이고 있다.

이날 IBK투자증권 김태현 연구원은 롯데웰푸드(280360)에 대해 "1분기 연결 매출액과 영업이익이 각각 9,902억원(+3.2% yoy), 307억원(+65.0% yoy)으로 전망되며 기존 IBKS추정치(9,867억원 / 306억원) 수준을 유지함. 건과 및 빙과 부문의 이익 개선으로 전사 수익성이 상승하겠지만 높은 시장 기대치(9,863억원 / 335억원)에는 다소 미치지 못할 전망. 올해 유지식품 부문의 이익 정상화에 기인한 전사 실적 개선 기대감이 유효해 매수 의견과 목표주가 15만원을 유지함. 또 인도 빙과 신공장이 6월 1차 완공(CAPA: 1,200억원)되고, 27년 2차 완공(CAPA: 1,800억원)되면 생산능력이 2배 확대되는 만큼 중장기 인도에서의 시장 경쟁력 강화될 것으로 기대됨" 이라고 분석했다.

최근 IBK투자증권 이외에도 교보증권(03월18일)에서 "국내 수익성 개선+해외 외형 확장" 이라고 롯데웰푸드 분석 리포트를 발표했다.

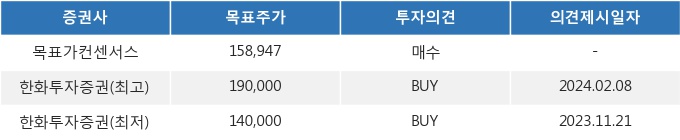

22일 14시 03분 현재 롯데웰푸드(280360)는 전 거래일 대비 3.14%(600원) 상승한 121,400원에 거래되고 있다. 현재 주가를 기준으로 롯데웰푸드는 최고 목표가 대비 56.5%, 최저 목표가 대비 15.3%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 IBK투자증권 김태현 연구원은 롯데웰푸드(280360)에 대해 "1분기 연결 매출액과 영업이익이 각각 9,902억원(+3.2% yoy), 307억원(+65.0% yoy)으로 전망되며 기존 IBKS추정치(9,867억원 / 306억원) 수준을 유지함. 건과 및 빙과 부문의 이익 개선으로 전사 수익성이 상승하겠지만 높은 시장 기대치(9,863억원 / 335억원)에는 다소 미치지 못할 전망. 올해 유지식품 부문의 이익 정상화에 기인한 전사 실적 개선 기대감이 유효해 매수 의견과 목표주가 15만원을 유지함. 또 인도 빙과 신공장이 6월 1차 완공(CAPA: 1,200억원)되고, 27년 2차 완공(CAPA: 1,800억원)되면 생산능력이 2배 확대되는 만큼 중장기 인도에서의 시장 경쟁력 강화될 것으로 기대됨" 이라고 분석했다.

최근 IBK투자증권 이외에도 교보증권(03월18일)에서 "국내 수익성 개선+해외 외형 확장" 이라고 롯데웰푸드 분석 리포트를 발표했다.

22일 14시 03분 현재 롯데웰푸드(280360)는 전 거래일 대비 3.14%(600원) 상승한 121,400원에 거래되고 있다. 현재 주가를 기준으로 롯데웰푸드는 최고 목표가 대비 56.5%, 최저 목표가 대비 15.3%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

삼성E&A, 24년4분기 연결 영업이익 2,958억원, 컨센서스 추정치 상회

-

2

“대한항공, 환율상승 우려 무색한 역대급 실적”…목표가↑

-

3

개장전★주요이슈 점검

-

4

“한화엔진, 창사 이래 가장 많았던 지난해 수주 성과 재차 갱신할 것”…목표가↑

-

5

주요 기업 영업이익 예상치 및 실적 발표 일정 (2024년 4분기, 2025.01.17 기준, 연결)

-

6

정부용 AI 플랫폼 구축에 대기업 참여 가능할까…심의위 개최

-

7

미국 테마시황

-

8

[톺뉴스] 참사 희생자도 안 가리는 악플…해결책 없을까

-

9

[마켓뷰] 강달러 진정세로 돌아설까…코스피 향방 갈림길

-

10

전일 인포스탁 테마별 등락률(01월16일)