GKL, '드랍 체력 향상에 따른 이익 개선 기대' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.04.19 10:03:13

입력 : 2024.04.19 10:03:13

GKL(114090)가 "드랍 체력 향상에 따른 이익 개선 기대" 이라는 증권사 발표에 장초반 강세를 보이고 있다.

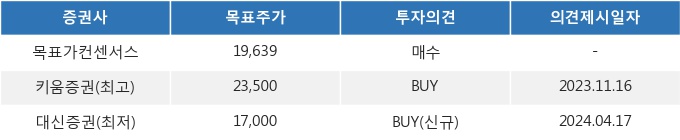

이날 신한투자증권 지인해 연구원은 GKL(114090)에 대해 "1Q24 영업이익 118억원으로 기대치 두 배 예상. 작년 문제였던 홀드율은 올해 회복 가능, 높아진 드랍액 체력만큼 큰 폭의 이익 개선 전망. 투자의견 BUY, 목표주가는 1.8만원으로 소폭 상향. 추정치는 크게 달라지지 않은 상황에서 향후 실적 개선 및 인바운드 관심 확대로 적용배수(PER 16.5배 ⇒ 18.2배)를 10% 상향한 결과." 이라고 분석했다.

최근 신한투자증권 이외에도 대신증권(04월17일)과 현대차증권(04월15일), 상상인증권(04월15일)에서 각각 "홀드율에 가려진 성장성", "1월 충격에서 벗어나 실적 정상 궤도", "1Q24 Preview: 홀드율만 받쳐준다면" 이라고 GKL 분석 리포트를 발표했다.

19일 10시 03분 현재 GKL(114090)는 전 거래일 대비 3.4%(10원) 상승한 13,980원에 거래되고 있다. 현재 주가를 기준으로 GKL는 최고 목표가 대비 68.1%, 최저 목표가 대비 21.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 신한투자증권 지인해 연구원은 GKL(114090)에 대해 "1Q24 영업이익 118억원으로 기대치 두 배 예상. 작년 문제였던 홀드율은 올해 회복 가능, 높아진 드랍액 체력만큼 큰 폭의 이익 개선 전망. 투자의견 BUY, 목표주가는 1.8만원으로 소폭 상향. 추정치는 크게 달라지지 않은 상황에서 향후 실적 개선 및 인바운드 관심 확대로 적용배수(PER 16.5배 ⇒ 18.2배)를 10% 상향한 결과." 이라고 분석했다.

최근 신한투자증권 이외에도 대신증권(04월17일)과 현대차증권(04월15일), 상상인증권(04월15일)에서 각각 "홀드율에 가려진 성장성", "1월 충격에서 벗어나 실적 정상 궤도", "1Q24 Preview: 홀드율만 받쳐준다면" 이라고 GKL 분석 리포트를 발표했다.

19일 10시 03분 현재 GKL(114090)는 전 거래일 대비 3.4%(10원) 상승한 13,980원에 거래되고 있다. 현재 주가를 기준으로 GKL는 최고 목표가 대비 68.1%, 최저 목표가 대비 21.6%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

오전장 특징주★(코스닥)

-

2

오전장 특징주★(코스피)

-

3

ING, 정혜연 신임 한국 대표 선임

-

4

코스닥지수 : ▼1.50P(-0.19%), 776.96P

-

5

[MK시그널] 대한유화, 수익성 회복 기대감에 주가 상승세... MK시그널 추천 후 상승률 13.48% 기록

-

6

코스닥 하락률 상위 20종목(직전 30분 기준)

-

7

코스피지수 : ▲24.39P(+0.80%), 3,083.86P

-

8

신한지주 5억달러 외화채 발행 성공…금리도 ‘최저’

-

9

바이낸스, 1억 달러 규모 마약 거래 다크웹 해체 지원

-

10

교보증권, POSCO홀딩스 기초자산 월지급식 ELB 공모