현대모비스, '3Q24 Preview' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.10.10 13:33:15

입력 : 2024.10.10 13:33:15

현대모비스(012330)가 "3Q24 Preview" 이라는 증권사 발표에 강세를 보이고 있다.

이날 현대차증권 장문수 연구원은 현대모비스(012330)에 대해 "3Q24 영업이익은 6,318억원(-8.5% yoy, -0.7% qoq, OPM 4.5%)를 기록해 시장 컨센서스 6,606억원(OPM 4.6%)에 부합할 전망. 전장 매출액이 증가하며 전동화 부진(BEV 볼륨 감소, 믹스 악화, 사급 전환) 장기화를 만회. 급등후 안정화 수순인 운임비의 부정적 영향은 4Q24 반영. 장기적으로 배터리 JV 가동 이후 셀/모듈 AMPC 수령에 따른 전동화 이익 반영이 관전 포인트" 라고 분석했다.

최근 현대차증권 이외에도 LS증권(10월08일)과 하나증권(10월08일), 신영증권(10월08일)에서 각각 "변곡점을 지나는 중", "아쉬움도 있지만, 기대감이 더 크다", "상반기 대비 개선된 하반기" 라고 현대모비스 분석 리포트를 발표했다.

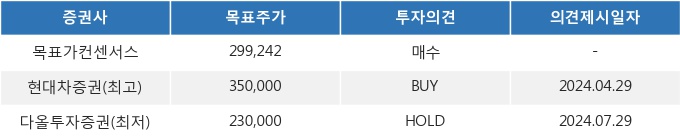

10일 13시 33분 현재 현대모비스(012330)는 전 거래일 대비 3.0%(0원) 상승한 223,500원에 거래되고 있다. 현재 주가를 기준으로 현대모비스는 최고 목표가 대비 56.6%, 최저 목표가 대비 2.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 현대차증권 장문수 연구원은 현대모비스(012330)에 대해 "3Q24 영업이익은 6,318억원(-8.5% yoy, -0.7% qoq, OPM 4.5%)를 기록해 시장 컨센서스 6,606억원(OPM 4.6%)에 부합할 전망. 전장 매출액이 증가하며 전동화 부진(BEV 볼륨 감소, 믹스 악화, 사급 전환) 장기화를 만회. 급등후 안정화 수순인 운임비의 부정적 영향은 4Q24 반영. 장기적으로 배터리 JV 가동 이후 셀/모듈 AMPC 수령에 따른 전동화 이익 반영이 관전 포인트" 라고 분석했다.

최근 현대차증권 이외에도 LS증권(10월08일)과 하나증권(10월08일), 신영증권(10월08일)에서 각각 "변곡점을 지나는 중", "아쉬움도 있지만, 기대감이 더 크다", "상반기 대비 개선된 하반기" 라고 현대모비스 분석 리포트를 발표했다.

10일 13시 33분 현재 현대모비스(012330)는 전 거래일 대비 3.0%(0원) 상승한 223,500원에 거래되고 있다. 현재 주가를 기준으로 현대모비스는 최고 목표가 대비 56.6%, 최저 목표가 대비 2.9%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.