삼성전기, 'AI, 전장 확대와 이구환신' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2025.01.31 09:33:09

입력 : 2025.01.31 09:33:09

삼성전기가 "AI, 전장 확대와 이구환신" 이라는 증권사 발표에 강세를 보이며 전일대비 3.2% 오른 132,200원을 기록 중이다.

이날 하나증권 김록호 연구원은 삼성전기(009150)에 대해 "25년 1분기 매출액은 2조 6,490억원(YoY +1%, QoQ +6%), 영업이익은 2,000억원(YoY +11%, QoQ +74%)으로 전망한다. 매출액 증가폭대비 영업이익 증가폭이 큰데, MLCC와 패키지기판의 수익성이 개선되기 때문이다. MLCC 내에서 AI 서버 및 전장 비중이 확대되며 합산 기준 40%를 초과하며 믹스가 개선되었다. 패키지기판 역시 FCBGA 비중이 절반 수준에 달하고, FCBGA 내에서 서버 및 자동차향 비중이 50%를 초과하며 제품 및 전방산업 모두 체력이 향상되었다. 중국의 이구환신 정책으로 스마트폰의 유통채널 재고 감소가 가속화될 것으로 기대되고 있지만, 아직 부품 업체들이 주문 증가를 감지하지는 못 하고 있다. 유통 재고 감소 이후에는 스마트폰향 물량 역시 증가폭이 커질 것으로 예상한다." 이라고 분석했다.

최근 하나증권 이외에도 메리츠증권(01월31일)과 KB증권(01월21일)에서 각각 "편안함이 장점", "중국발 수요 개선 기대" 라고 삼성전기 분석 리포트를 발표했다.

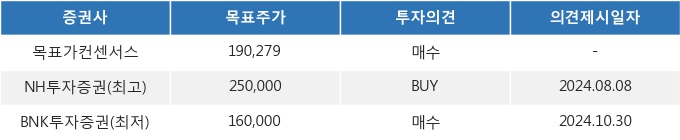

31일 09시 33분 현재 삼성전기(009150)는 전 거래일 대비 3.2%(-200원) 상승한 132,200원에 거래되고 있다. 현재 주가를 기준으로 삼성전기는 최고 목표가 대비 89.1%, 최저 목표가 대비 21.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 하나증권 김록호 연구원은 삼성전기(009150)에 대해 "25년 1분기 매출액은 2조 6,490억원(YoY +1%, QoQ +6%), 영업이익은 2,000억원(YoY +11%, QoQ +74%)으로 전망한다. 매출액 증가폭대비 영업이익 증가폭이 큰데, MLCC와 패키지기판의 수익성이 개선되기 때문이다. MLCC 내에서 AI 서버 및 전장 비중이 확대되며 합산 기준 40%를 초과하며 믹스가 개선되었다. 패키지기판 역시 FCBGA 비중이 절반 수준에 달하고, FCBGA 내에서 서버 및 자동차향 비중이 50%를 초과하며 제품 및 전방산업 모두 체력이 향상되었다. 중국의 이구환신 정책으로 스마트폰의 유통채널 재고 감소가 가속화될 것으로 기대되고 있지만, 아직 부품 업체들이 주문 증가를 감지하지는 못 하고 있다. 유통 재고 감소 이후에는 스마트폰향 물량 역시 증가폭이 커질 것으로 예상한다." 이라고 분석했다.

최근 하나증권 이외에도 메리츠증권(01월31일)과 KB증권(01월21일)에서 각각 "편안함이 장점", "중국발 수요 개선 기대" 라고 삼성전기 분석 리포트를 발표했다.

31일 09시 33분 현재 삼성전기(009150)는 전 거래일 대비 3.2%(-200원) 상승한 132,200원에 거래되고 있다. 현재 주가를 기준으로 삼성전기는 최고 목표가 대비 89.1%, 최저 목표가 대비 21.0%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.