한국전력, '우호적인 환경. 저가 매수에 적절한 시점' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.08.21 09:33:08

입력 : 2024.08.21 09:33:08

한국전력이 "우호적인 환경. 저가 매수에 적절한 시점" 이라는 증권사 발표에 강세를 보이며 전일대비 3.41% 오른 20,650원을 기록 중이다.

이날 현대차증권 강동진 연구원은 한국전력(015760)에 대해 "연간 실적 전망은 원전 발전 비용 증가 및 예상을 상회한 SMP 및 연료비 영향 등을 반영하여 하향 조정. 2H24 이후 원화 약세 완화 및 연료비 하향 안정화 기대. 높은 수준의 실적 추이 이어질 전망. 호실적이 이어지고 있고, 국내 경기 모멘텀이 약화되면서 요금인상 기대를 높이기가 쉽지 않음. 하지만 투자자 입장에서는 전기요금 인상에 기대어 실적 회복을 기대해야 하는 상황보다 요금인상을 하지 않아도 호실적 및 재무구조 개선을 기대할 수 있는 현 상황이 편안한 투자 시점. 목표주가는 이익 개선 시기인 2013~2016년 평균 PBR 0.45x 적용하여 29,000원으로 하향하나, 긍정적인 관점 유지. 저점 매수 가능한 시점으로 판단." 이라고 분석했다.

최근 현대차증권 이외에도 LS증권(08월14일)에서 "요금인상 방향성이 핵심. 하반기 후반부 승부주" 라고 한국전력 분석 리포트를 발표했다.

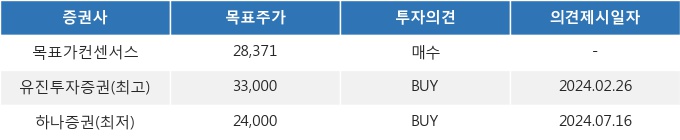

21일 09시 33분 현재 한국전력(015760)은 전 거래일 대비 3.41%(-150원) 상승한 20,650원에 거래되고 있다. 현재 주가를 기준으로 한국전력은 최고 목표가 대비 59.8%, 최저 목표가 대비 16.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 현대차증권 강동진 연구원은 한국전력(015760)에 대해 "연간 실적 전망은 원전 발전 비용 증가 및 예상을 상회한 SMP 및 연료비 영향 등을 반영하여 하향 조정. 2H24 이후 원화 약세 완화 및 연료비 하향 안정화 기대. 높은 수준의 실적 추이 이어질 전망. 호실적이 이어지고 있고, 국내 경기 모멘텀이 약화되면서 요금인상 기대를 높이기가 쉽지 않음. 하지만 투자자 입장에서는 전기요금 인상에 기대어 실적 회복을 기대해야 하는 상황보다 요금인상을 하지 않아도 호실적 및 재무구조 개선을 기대할 수 있는 현 상황이 편안한 투자 시점. 목표주가는 이익 개선 시기인 2013~2016년 평균 PBR 0.45x 적용하여 29,000원으로 하향하나, 긍정적인 관점 유지. 저점 매수 가능한 시점으로 판단." 이라고 분석했다.

최근 현대차증권 이외에도 LS증권(08월14일)에서 "요금인상 방향성이 핵심. 하반기 후반부 승부주" 라고 한국전력 분석 리포트를 발표했다.

21일 09시 33분 현재 한국전력(015760)은 전 거래일 대비 3.41%(-150원) 상승한 20,650원에 거래되고 있다. 현재 주가를 기준으로 한국전력은 최고 목표가 대비 59.8%, 최저 목표가 대비 16.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

[표] 외국환율고시표

-

2

에어부산 여객기 화재 합동감식 지연되나…관건은 항공유 처리

-

3

“경기 살리려면 하반기 추경 논의해야”…‘예산 조기 집행’만으로는 부족

-

4

손정의, AI에 올인? "소프트뱅크, 오픈AI에 최대 36조원 투자 협상"

-

5

도요타그룹 지난해 세계 車판매 1위…현대차그룹 3년 연속 '빅3'(종합)

-

6

ELS 대량손실 재발 막으려 엄격해진 '은행 고위험상품'

-

7

미국 여객기·헬기 충돌…강에 추락해 탑승 67명 생존 미확인(종합2보)

-

8

트럼프미디어, 핀테크 브랜드 출시…가상화폐 투자도

-

9

'설연휴 40㎝ 폭설' 전북 농축산시설 3.37㏊·가축 피해(종합)

-

10

'서부지법 답사·선동 혐의' 디시 운영진·이용자 경찰 고발