넷마블, '구조적인 변화의 결과' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.08.21 15:03:10

입력 : 2024.08.21 15:03:10

넷마블(251270)이 "구조적인 변화의 결과" 이라는 증권사 발표에 강세를 보이고 있다.

이날 흥국증권 김지현 연구원은 넷마블(251270)에 대해 "2분기 매출액은 7,821억원(29.6% YoY, 33.6% QoQ), 영업이익은 1,112억원(흑전 YoY, opm +14.2%)을 기록. 2분기에 3개의 신작이 출시. 3종의 매출 비중은 전체 총매출의 30%정도에 해당. 이 중 <나 혼자만 레벨업: ARISE>의 비중은 20%를 차지. 신작의 초기 흥행 성과는 시장의 예상을 상회했음. 투자의견 BUY와 목표주가 75,000원으로 유지. 하반기 신작의 매출 기여는 2분기 대비 적을 것이나 비용 효율화를 통한 이익은 지속될 것. <일곱 개의 대죄: Origin> 의 출시 일정이 2024년 하반기에서 다소 미뤄진 2025년 상반기 출시로 미뤄졌지만 8월 13일 <일곱 개의 대죄 키우기>가 출시되며 해당 IP 팬들의 기대감을 키우는 상황. 다만, 키우기 게임의 재무적인 영향은 적을 것으로 판단. <일곱 개의 대죄: Origin> 이 모바일/PC/콘솔 플랫폼 에서 출시되며 일본뿐 아니라 북미권 팬층이 많은 IP를 사용하여 글로벌 흥행을 전망." 이라고 분석했다.

최근 흥국증권 이외에도 하나증권(08월20일)에서 "다수의 신작, 그리고 일곱개의 대죄: 오리진" 이라고 넷마블 분석 리포트를 발표했다.

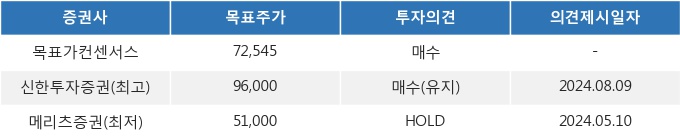

21일 15시 03분 현재 넷마블(251270)은 전 거래일 대비 3.13%(100원) 상승한 59,300원에 거래되고 있다. 현재 주가를 기준으로 넷마블은 최고 목표가 대비 61.9%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 흥국증권 김지현 연구원은 넷마블(251270)에 대해 "2분기 매출액은 7,821억원(29.6% YoY, 33.6% QoQ), 영업이익은 1,112억원(흑전 YoY, opm +14.2%)을 기록. 2분기에 3개의 신작이 출시. 3종의 매출 비중은 전체 총매출의 30%정도에 해당. 이 중 <나 혼자만 레벨업: ARISE>의 비중은 20%를 차지. 신작의 초기 흥행 성과는 시장의 예상을 상회했음. 투자의견 BUY와 목표주가 75,000원으로 유지. 하반기 신작의 매출 기여는 2분기 대비 적을 것이나 비용 효율화를 통한 이익은 지속될 것. <일곱 개의 대죄: Origin> 의 출시 일정이 2024년 하반기에서 다소 미뤄진 2025년 상반기 출시로 미뤄졌지만 8월 13일 <일곱 개의 대죄 키우기>가 출시되며 해당 IP 팬들의 기대감을 키우는 상황. 다만, 키우기 게임의 재무적인 영향은 적을 것으로 판단. <일곱 개의 대죄: Origin> 이 모바일/PC/콘솔 플랫폼 에서 출시되며 일본뿐 아니라 북미권 팬층이 많은 IP를 사용하여 글로벌 흥행을 전망." 이라고 분석했다.

최근 흥국증권 이외에도 하나증권(08월20일)에서 "다수의 신작, 그리고 일곱개의 대죄: 오리진" 이라고 넷마블 분석 리포트를 발표했다.

21일 15시 03분 현재 넷마블(251270)은 전 거래일 대비 3.13%(100원) 상승한 59,300원에 거래되고 있다. 현재 주가를 기준으로 넷마블은 최고 목표가 대비 61.9%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

[표] 외국환율고시표

-

2

에어부산 여객기 화재 합동감식 지연되나…관건은 항공유 처리

-

3

“경기 살리려면 하반기 추경 논의해야”…‘예산 조기 집행’만으로는 부족

-

4

손정의, AI에 올인? "소프트뱅크, 오픈AI에 최대 36조원 투자 협상"

-

5

도요타그룹 지난해 세계 車판매 1위…현대차그룹 3년 연속 '빅3'(종합)

-

6

ELS 대량손실 재발 막으려 엄격해진 '은행 고위험상품'

-

7

미국 여객기·헬기 충돌…강에 추락해 탑승 67명 생존 미확인(종합2보)

-

8

트럼프미디어, 핀테크 브랜드 출시…가상화폐 투자도

-

9

'설연휴 40㎝ 폭설' 전북 농축산시설 3.37㏊·가축 피해(종합)

-

10

'서부지법 답사·선동 혐의' 디시 운영진·이용자 경찰 고발