F&F, '1Q24 Review: 내수가 아쉽긴 한데' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.05.03 10:33:24

입력 : 2024.05.03 10:33:24

F&F가 "1Q24 Review: 내수가 아쉽긴 한데" 이라는 증권사 발표에 강세를 보이며 전일대비 4.0% 오른 72,800원을 기록 중이다.

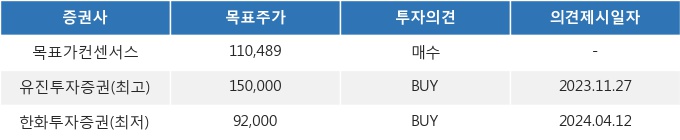

이날 이베스트투자증권 오지우 연구원은 F&F(383220)에 대해 "중국 법인은 질적 성장 중. 투자의견 BUY, 목표주가 110,000원 유지. '24E 실적은 매출 2조 911억원(+5.7% YoY), 영업이익 5,265억원(-4.6% YoY, OPM 25.2%), 지배주주순익 3,981억원(-6.3% YoY, NPM 19.0%)을 예상하고, 중국법인 매출액은 +15.6% 성장한 9,397억원을 전망. 동사는 24F/W부터 MLB 브랜드의 국가별 소비자 타겟 SKU 확장을 통해 중화권 외의 소비자들을 겨냥하고, 내수 매출액 또한 제고하고자 함." 이라고 분석했다.

최근 이베스트투자증권 이외에도 한화투자증권(05월02일)과 SK증권(05월02일), DB금융투자(05월02일)에서 각각 "1Q24 Review: 중국 가이던스 상향", "내수 부진, 중국 견조", "예상보다 양호했던 중국, 부진했던 내수" 라고 F&F 분석 리포트를 발표했다.

03일 10시 33분 현재 F&F(383220)는 전 거래일 대비 4.0%(0원) 상승한 72,800원에 거래되고 있다. 현재 주가를 기준으로 F&F는 최고 목표가 대비 106.0%, 최저 목표가 대비 26.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 이베스트투자증권 오지우 연구원은 F&F(383220)에 대해 "중국 법인은 질적 성장 중. 투자의견 BUY, 목표주가 110,000원 유지. '24E 실적은 매출 2조 911억원(+5.7% YoY), 영업이익 5,265억원(-4.6% YoY, OPM 25.2%), 지배주주순익 3,981억원(-6.3% YoY, NPM 19.0%)을 예상하고, 중국법인 매출액은 +15.6% 성장한 9,397억원을 전망. 동사는 24F/W부터 MLB 브랜드의 국가별 소비자 타겟 SKU 확장을 통해 중화권 외의 소비자들을 겨냥하고, 내수 매출액 또한 제고하고자 함." 이라고 분석했다.

최근 이베스트투자증권 이외에도 한화투자증권(05월02일)과 SK증권(05월02일), DB금융투자(05월02일)에서 각각 "1Q24 Review: 중국 가이던스 상향", "내수 부진, 중국 견조", "예상보다 양호했던 중국, 부진했던 내수" 라고 F&F 분석 리포트를 발표했다.

03일 10시 33분 현재 F&F(383220)는 전 거래일 대비 4.0%(0원) 상승한 72,800원에 거래되고 있다. 현재 주가를 기준으로 F&F는 최고 목표가 대비 106.0%, 최저 목표가 대비 26.4%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.

-

1

[M&A 매물장터] 연매출 230억원 밸브 유통업체 매물로

-

2

S&P500 휩쓴 AI·방산株 팰런티어 78% 올라 1위

-

3

다시 뜨는 밈코인…이달 시총 40억달러 늘었다

-

4

‘ACE 미국배당퀄리티+커버드콜액티브’ ETF 개인순매수 100억원 돌파

-

5

오늘의 증시 일정 (7월 8일)

-

6

KCGI 주니어펀드 8주년 3년이상 장투족이 90%

-

7

시스템반도체 '싸이닉솔루션' 코스닥 상장 첫날 69% 상승

-

8

이도, 청정지역 제주 동부축산 가축분뇨 에너지화 시설 바이오가스 EPC 계약

-

9

세탁전문점·잡화점…불황 이기는 M&A 뜬다

-

10

평택·용인·화성…기업도시만 살아남는다