고려아연, '2분기부터 이익체력 UP!' 증권사 발표에 강세

아이넷 AI 로봇

입력 : 2024.05.08 09:33:16

입력 : 2024.05.08 09:33:16

고려아연이 "2분기부터 이익체력 UP!" 이라는 증권사 발표에 강세를 보이며 전일대비 3.49% 오른 489,500원을 기록 중이다.

이날 키움증권 이종형 연구원은 고려아연(010130)에 대해 "1분기 영업이익은 1,845억원으로 컨센서스에 부합. 한편, 제련수수료 하락에도 불구하고 4월이후 비철/귀금속가격이 상승하면서 2분기 이후 실적 기대치가 높아질 전망. 2분기 영업이익은 2,336억원(+27%QoQ, +50%YoY)로 개선될 전망이며, 1분기 실적과 최근 상승한 메탈가격을 반영해 올해 영업이익 전망치를 9,060억원(+27%YoY)으로 기존 추정치대비 +16% 상향. 우호적인 업황에 따른 실적 전망 상향, 최근 발표한 1,500억원 규모의 자사주 매입/소각, 트로이카 드라이브를 통한 중장기 성장성을 반영해 목표주가를 65만원으로 상향하고 투자의견 Buy와 업종내 대형주 Top Pick을 유지." 이라고 분석했다.

최근 키움증권 이외에도 NH투자증권(05월08일)과 하나증권(05월08일), 삼성증권(05월07일)에서 각각 "금속가격 상승세로 2분기 실적 개선 전망", "금속가격 강세에 주목할 시점", "금속 가격 상승, 긍정적 실적으로 돌아올 것" 이라고 고려아연 분석 리포트를 발표했다.

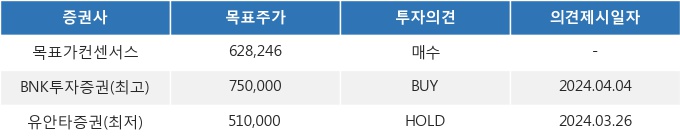

08일 09시 33분 현재 고려아연(010130)은 전 거래일 대비 3.49%(0원) 상승한 489,500원에 거래되고 있다. 현재 주가를 기준으로 고려아연은 최고 목표가 대비 53.2%, 최저 목표가 대비 4.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

이날 키움증권 이종형 연구원은 고려아연(010130)에 대해 "1분기 영업이익은 1,845억원으로 컨센서스에 부합. 한편, 제련수수료 하락에도 불구하고 4월이후 비철/귀금속가격이 상승하면서 2분기 이후 실적 기대치가 높아질 전망. 2분기 영업이익은 2,336억원(+27%QoQ, +50%YoY)로 개선될 전망이며, 1분기 실적과 최근 상승한 메탈가격을 반영해 올해 영업이익 전망치를 9,060억원(+27%YoY)으로 기존 추정치대비 +16% 상향. 우호적인 업황에 따른 실적 전망 상향, 최근 발표한 1,500억원 규모의 자사주 매입/소각, 트로이카 드라이브를 통한 중장기 성장성을 반영해 목표주가를 65만원으로 상향하고 투자의견 Buy와 업종내 대형주 Top Pick을 유지." 이라고 분석했다.

최근 키움증권 이외에도 NH투자증권(05월08일)과 하나증권(05월08일), 삼성증권(05월07일)에서 각각 "금속가격 상승세로 2분기 실적 개선 전망", "금속가격 강세에 주목할 시점", "금속 가격 상승, 긍정적 실적으로 돌아올 것" 이라고 고려아연 분석 리포트를 발표했다.

08일 09시 33분 현재 고려아연(010130)은 전 거래일 대비 3.49%(0원) 상승한 489,500원에 거래되고 있다. 현재 주가를 기준으로 고려아연은 최고 목표가 대비 53.2%, 최저 목표가 대비 4.2%의 상승여력이 있는 것으로 나타났다.

<표>최근 6개월 목표주가 컨센서스

[아이넷 AI 로봇 기자]

※ 이 기사는 매일경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 로봇 아이넷이 작성한 기사입니다.

증권 주요 뉴스

증권 많이 본 뉴스

매일경제 마켓에서 지난 2시간동안

많이 조회된 뉴스입니다.